乡村振兴背景下潮汕农户融资行为研究——以埔田镇为例

来源:优秀文章 发布时间:2023-01-21 点击:

蔡冰瑜,林晓博,胡少东

(汕头大学商学院,广东 汕头 515063)

在城乡二元经济结构下,我国农村长期出现正规金融与非正规金融共存的情况。在正规金融机构较少的农村地区,非正规金融机构以其较高的灵活性和便利性等优势成为农村居民借贷的主要选择[1-2]。随着乡村的快速发展和乡村振兴战略的推进,农村经济社会得到发展,农户的融资需求旺盛,参与借贷活动的频率也在提高。为解决农户融资难问题,近年来,中央一号文件强调金融服务农村,2019 年中国人民银行等5 部门联合发布《关于金融服务乡村振兴的指导意见》助力农村金融改革以适应农户快速增长且多样化的融资需求。作为农村金融重要部分,农户融资问题制约着农户收入提高和乡村发展[3]。因此,深入了解农户的融资行为,探究农户融资渠道选择与有关因素,对于进一步推进乡村振兴具有重要意义。

农户融资行为研究包括农户的融资需求、动机、渠道、用途等方面,是近年来农村金融改革的焦点和前沿问题。研究一方面集中于研究农村正规与非正规金融机构的区别、作用和农户融资渠道选择偏好,另一方面则探究农户融资偏好及有关的影响因素。然而,不同的区域有不同的特征与文化内涵,需要深入区域进行研究。潮汕地区在广东省属于相对落后的地区,但自古以来潮汕地区商业氛围较强,融资氛围浓,潮商更是我国传统三大商帮之一。与此同时,相较于其他地区,潮汕地区宗族组织盛行,形成以“宗亲”为纽带的人际关系网络[4]。在潮汕文化影响下潮人所形成的特有文化信念和行为规范对于农户的融资行为是否具有一定的影响?

本文以揭阳市揭东区埔田镇农户为研究对象,通过实地走访和发放网络调查问卷的方法了解农户融资现状,包含当地金融环境、农户个人及家庭特征、农户融资行为特征(需求满足程度、有哪些融资渠道、融资主要用途等),找出该镇农户在融资过程遇到的难点问题和制约因素,并且利用调查数据构建多元logistic 模型实证分析相关因素对潮汕农户的融资渠道选择的影响,有针对性地对潮汕农户的融资需求提出改进措施和优化方案,为潮汕农村地区推进金融服务乡村振兴提供参考。

在借贷渠道方面,发展中国家农村地区普遍活跃着正规金融与非正规金融两类机构,两者之间存在互补关系[5]。两类机构在利率水平、贷款要求、风险成本等方面有较大的差异,使得农户在融资渠道选择上存在不同。Ukwuaba 等[6]在研究尼日利亚农村农民农业信贷的需求时,发现农户主要通过非正规渠道获得信贷,其中亲友是最受欢迎的渠道。在国外的研究中普遍接受的观点是农户在实际的融资选择上会首先向正规金融机构申请,其次是非正规金融机构。我国的实际情况却与此相反,由于我国农村非正式金融在抵押要求、利率成本、保险功能方面更有优势,成为多数农户在融资渠道的首选[7]。在乡村振兴战略背景下,农村金融服务体系日益完善、新型金融服务模式不断涌现[8]。农村金融服务得到一定的改善,但是在城乡差异的背景下,农村居民得到金融服务的方便性、便捷性、满意度等要远低于城市居民[9]。目前农村仍存在着金融抑制与“有效需求”不足[10],农户融资需求具有数额大、期限较长、用途趋于多元化的特点[11]。农村非正规金融具有融资条件较为宽松,大部分不需要资产担保抵押,手续简便,交易成本低等特点,仍然是农村居民重要的融资渠道[12]。关于借贷渠道偏好,丁志国等[13]从农户潜在需求角度出发,通过田野调查和构建模型实证分析得出我国农户在融资渠道的选择上会明显偏好民间渠道。而随着农村经济社会发展,农村土地流转在推动农业转型升级的同时,也带来农户融资行为的嬗变,即增加农户信贷需求和在渠道选择上更偏向于正规金融机构[14]。

在农户融资渠道的影响因素的研究中,一方面学者们主要从个人以及家庭特征的角度进行研究。Khoi[15]在研究农民融资行为影响因素时得出,农户的个人职业、性别、婚姻状况以及家庭情况会影响到其借贷行为,并且在这些因素影响下农户更多的是从非正规金融借贷资金以满足需要。申云[16]通过对重庆三峡库区进行调查,研究结果是户主受教育程度越好、家庭毛收入越高,越有利于农户选择正规金融渠道融资,而选择消费性借款用途的农户却不利于向正规金融机构借贷。张琦等[17]基于Probit 模型与Tobit 模型研究山东、湖南以及陕西三个省份农户的融资意愿和融资规模,发现家庭收入、家庭规模、对金融产品的了解、信用水平等都均为影响因素,但不同的地区的影响因素是不同的,需要因地制宜制定相关政策。另一方面,研究从社会资本角度探究农户融资偏好及有关的影响因素。在传统关系型社会背景下的中国农村,政治关系、邻里关系、农民专业合作组织关系等社会资本会显著地影响到农户借贷行为[18],以农村民间金融中占比较大的自由借贷为例,它是依靠人缘、地缘和业缘等因素而形成[19]。农户家庭社会网络有助于农户在非正规金融借贷渠道获得支持[16]。同时,付振奇和陈淑云[20]认为政治关系为权力资源的获取提供便利。村干部具有更高的信誉度、更受人尊重,其行政身份能帮助农户更轻易地构建质量较高的社会网络。一般而言,如果本人或亲戚是村干部,比较容易了解到乡村振兴金融惠农政策信息,对政策的信任度也较高,融资的可能性也较大。社会资本作为一项非正式制度,从社会网络、社会信任、社会规范等方面影响着农村经济社会发展和乡村振兴战略的实现程度,因此需要重视社会资本在农村金融中的作用[21]。此外,发展中国家农村地区的农户融资需求展现出多元化的特征,借贷行为大部分是为了满足生产性需求和生活消费需求,资金用途的不同会影响到农户融资渠道的选择[22,11]。

在正规金融发展不完善的潮汕农村地区,农户主要借助社会资本参与“标会”等非正规金融组织和向亲朋好友进行借贷。潮汕地区保留浓厚的传统文化与习俗使得潮汕文化重视乡情,地缘区位型资本(家族数量、亲戚信任程度、邻里关系)是影响农户是否能取得民间借贷的重要因素[23]。黄剑和陈丹涵[24]认为在宗族文化盛行的潮汕地区,族人之间的关系使得彼此之间形成信任和道德约束,使得“标会”等民间金融活动在潮汕地区得以维系,并且成为潮汕家庭经济互助的重要选择。

通过梳理、分析、比较国内外研究的相关文献资料,可以看出,对于农户融资行为及其影响因素的研究比较丰富,形成了不少值得借鉴的理论。学者主要从农户融资需求、动机、渠道、用途、偏好等理论着手,对农户融资现状及其影响因素进行研究,并得出相应观点。随着社会经济发展,农村金融环境发生很大变化,农户的融资行为也发生改变。2020 年我国全面实现脱贫奔小康,我国农村发展进入乡村振兴新阶段,为农村发展提供了极为难得的发展机遇,也为农户融资提供了优惠政策。因此,需要结合新的时代背景研究农户融资行为。此外,潮汕部分地区城市化水平较低,乡村数量众多,经济不够发达,研究潮汕农民的融资行为,能够更好地促进潮汕地区农村金融的发展,推动乡村振兴,促进经济发展。

(一)调查样本

为了研究潮汕农户借贷行为以及相关的影响因素,本次调研选取地处潮汕地区的揭阳市揭东区埔田镇的农户作为研究对象。埔田镇位于汕头、揭阳、潮州三市的交界点,接近揭东城区和揭东开发区新型产业园,距揭阳市中心约10 公里。埔田镇居民统一说潮汕方言,民风习俗保留较为完整,是典型的潮汕农村。近年来,埔田镇经商氛围较好,农户融资氛围浓、经济发展迅速,围绕竹笋产业化发展形成“以加工产业为重点,以种植产业为基础,以乡村旅游为纽带”的新格局。同时,该镇入选2019 年全国农业产业强镇建设名单、2019 年省级“一村一品、一镇一业”专业镇,2021年1 月被广东省和旅游厅列入第二批广东省旅游风情小镇。选取埔田镇进行研究,具有一定代表意义。我们向该镇19 个行政村的农户发放调查问卷633 份,实际有效问卷是618 份,有效问卷率是97.6%。同时,在问卷发放过程中,采取实地调研的方式,随机选择53 户农户进行问卷调查和深度访谈。

(二)样本数据的信度、效度分析

问卷内容参考中国家庭金融调查问卷,包括融资行为情况和个人信息两部分。为了保证问卷有较高的可信度和有效性,本文采用SPSS 对问卷进行信度、效度分析。首先进行信度检验,计算得出Cronbach 的α 信度系数为0.833(α>0.8),说明该问卷的量表信度高。然后,运用因子分析法对问卷数据进行效度分析,KMO 值为0.83,大于0.8;

Bartlett 的球形度检验的近似卡方值为655.959,达到显著水平(p=0.000<0.001),问卷效度非常高,说明问卷设计是有效的。

(三)描述性分析

1.基本特征。本次调研收集的数据从性别方面看,被调查农户中男性418 人,女性200 人,比例为2.9∶1,与揭东区第七次人口普查性别构成情况相符。从年龄结构方面看,被调查农户的年龄在26~40 岁之间居多,占被调查农户的48.5%,其次是41~60 岁之间,占32%。被调查农民多为中青年劳动力,他们是家里的主要劳动力,也是乡村振兴的主要力量。

从农户文化程度上看,文化程度在初中的农户占总样本比重最大,达41.3%,其次是高中学历,占比24.8%。样本中,农户大部分是中低学历。一般来说,较低的学历水平意味着较低的学习能力,较低的学习能力导致农户对乡村振兴政策学习积极性不高、理解不透,缺乏对金融相关知识的了解。

从家庭收入方面看,被调查农户的家庭年收入大部分在6 万元以下,6 万元以上的农户较少。走访调查发现,大部分农户的主要收入来源是依靠种植麻竹笋、香蕉、龙眼以及养殖牛蛙,一部分农户开农家乐饭店,还有一部分是在当地竹笋加工企业务工,还有部分是外出务工。从农户的收入来源上看,大多数农户选择2 种以上,说明随着农村经济的发展和农村金融各项改革措施的深入,农户在生活、生产方面的选择趋于多样化,一部分农户被人雇佣的同时还自己种植农产品,属于农业兼业的状态。

2.融资情况。样本中有过银行融资经历的农户是没有融资农户的50%,可见埔田镇农户融资获得性少,我们认为这可能是由于当地正规金融机构少,且存在金融抑制造成农户在银行融资的可得性少。有过银行融资经历的农户融资金额在10 万元以下占71.9%,其中6~10 万元的农户占32.7%,可见大部分农户都是小额贷款。

从图1 可知,农户融资的主要用途用于农业生产经营,占53.6%,其次是用于买房买车,占28.3%,再者则是用于子女教育。说明农户在需要扩大农业生产经营时,会首先想到融资,且消费性需求比较旺盛,重视生活质量以及子女教育。根据调查,近2 年有融资需求的农户263 人,占比为43%,没融资需求的农户355 人,占比为57%,说明近年来还是有相当大一部分农户有融资需求,我们经过实地调研访谈得知,没有融资需求的农户大多是受潮汕传统思想的影响,缺乏开放、创新的思维,他们认为种植麻竹笋、香蕉或外出打工能满足自身的生活,不愿意背负欠债,从而没有融资需求。

图1 样本农户融资用途情况分布图

农户融资渠道偏好情况见图2,融资渠道偏好选择银行或农村商业银行等正规金融的农户占50%,选择亲戚朋友的占33%,选择互联网平台的占11%,结合实地调研,我们认为埔田镇有关金融乡村振兴政策宣传效果较好,当地农户在需要扩大农业生产经营时,大部分会首选正规金融机构,偏好选择向亲戚朋友融资是由于潮汕地区长期以来根深蒂固的宗族关系,亲戚朋友之间有长期形成的信任关系,使得他们在有困难需要融资时也会向强大的宗族关系网求助。

图2 样本农户融资渠道偏好情况分布图

3.社会环境。在调查样本中,金融机构主要有农村商业银行和邮政储蓄银行,与其他银行相比,这两类机构一般位于乡镇,能就近服务农民,在农民中具有较高的知晓度。为了解调查区域是否存在金融抑制的情况,调查问卷中设置了一道多选题,即“您认为农户没有从银行或农村商业银行贷款的原因有哪些?”这一问题主要是调查农户没有选择正规金融渠道融资的具体原因。有62.3%农户是因为不懂得银行贷款;

有45.5%的农户认为手续复杂,审批时间太长;

有27.7%的农户认为向私人借钱更方便;

还有18.1%和15.9%的农户认为银行贷款利率高以及他们缺少担保。总的来说,农户认为对正规金融渠道的融资信息存在一定的盲区,不了解融资程序以及认为手续烦琐、利率高,没有非正规渠道融资的简便,而基于社会资本关系,一些非正规渠道融资利息比较低甚至免利息。

随着互联网的发展,在调研中我们也发现,“经常使用”和“偶尔使用”网络平台如“支付宝花呗”“京东白条”用于消费性支出的农户达到73%,说明至少有73%的农户对网络融资方式有一定的了解,这为农户提供新的便捷融资渠道。

潮汕地区具有浓厚的宗族文化,宗族文化在加深农户之间的联系之外,也为农户提供了丰富的社会资本,影响到农户的融资渠道选择。调查样本中农户参加宗族活动的频率较高,参加的宗族活动主要是族人丧事、祖墓祭祖、营老爷、族内亲戚结婚,大部分农户每年都有参与宗族活动,如图3 所示。浓厚的宗族文化增进了农户间的联系和信任,宗族人员间进行借贷也是农户融资的重要途径之一。

图3 样本农户年参加宗族活动次数

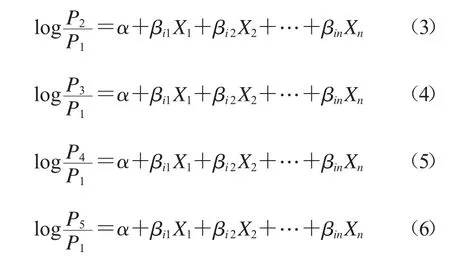

(一)模型设定

本文研究潮汕农户融资渠道选择的影响因素,将融资渠道作为因变量。农户融资渠道选择与其影响因素的关系可用公式(1)来表示:

其中:P 表示农户选择其中一种融资渠道的概率;

I 表示农户个人特征;

F 表示农户家庭特征;

E 表示金融环境;

S 表示农户的社会资本;

U表示融资用途。

由于因变量融资渠道可以有许多类别,而且类别之间无次序关系,因此我们采用多项Logistic模型进行估计。该模型以因变量中的一个渠道j 作为参照,其他渠道与之比较后会形成j-1 个非冗余的logistic 变换模型,具体见公式(2):

其中,X 表示自变量,包含式(1)中I、F、E、S、U 中的各项指标,α 为常数项。

农户可选择五种融资渠道(银行或农村商业银行、亲戚朋友、互联网平台、民间金融市场、高利贷),我们以“银行或农村商业银行”为基准组,形成以下四组方程。

式(3)中P2/P1 为相对于基准组选择“亲戚朋友”的概率。式(4)中P3/P1 为相对于基准组选择“互联网平台”的概率。式(3)中P4/P1 为相对于基准组选择“民间金融市场”的概率。式(4)中P5/P1 为相对于基准组选择“高利贷”的概率。

(二)变量

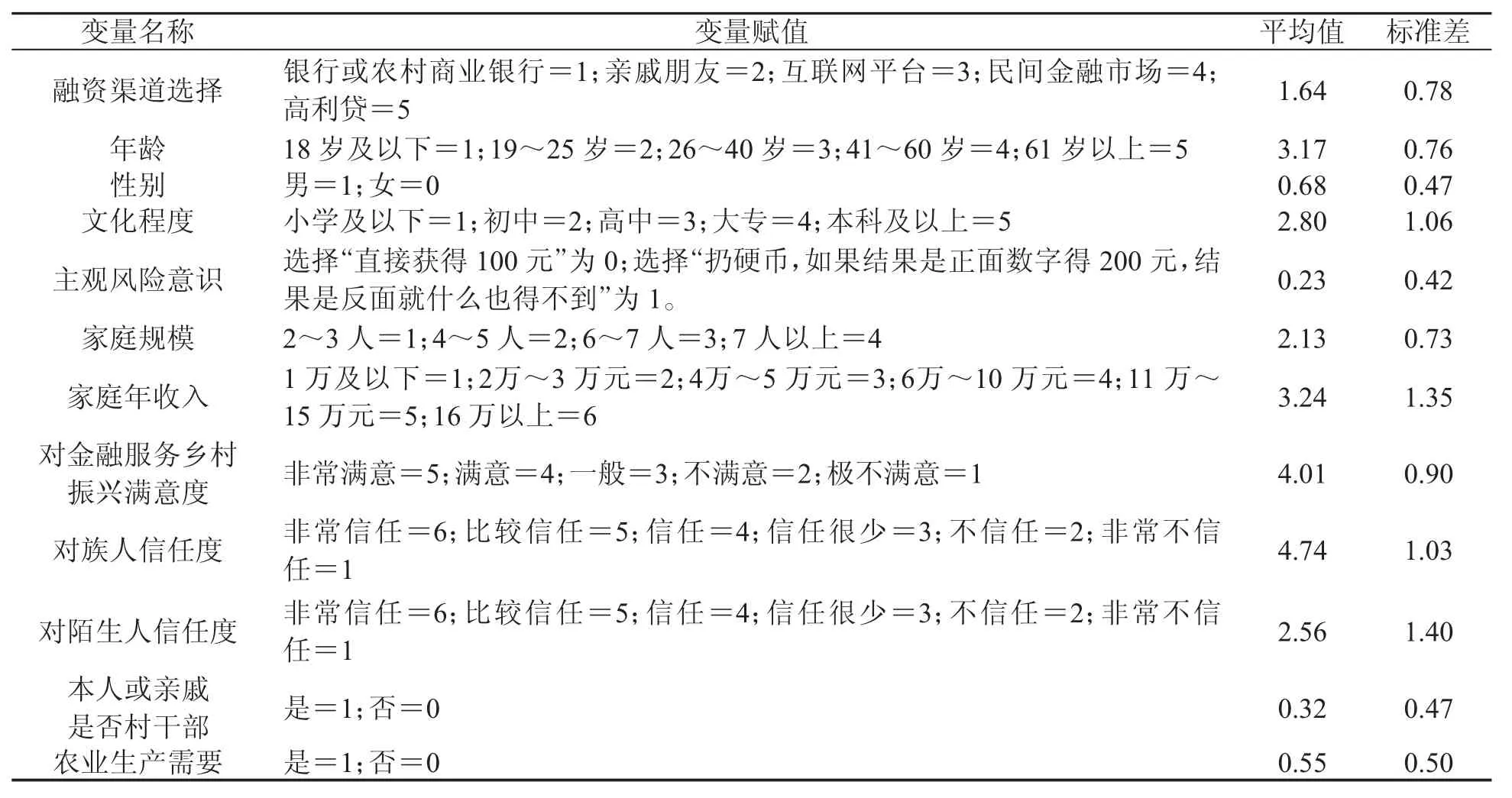

参考现有文献,结合潮汕地域特点和文化特色,对埔田镇农户融资的背景和存在问题进行了梳理,选取下列农户融资渠道选择影响因素进行研究。

因变量:农户融资渠道,融资渠道共5 种,即银行或农村商业银行、亲戚朋友、互联网平台、民间金融市场、高利贷。

自变量:我们选择影响农户借贷需求的因素包括农户个人特征以及家庭特征、金融环境以及农户的社会资本。农户个人特征,包括年龄、性别、文化程度和风险水平;

农户家庭特征,包括家庭人口规模和家庭收入水平;

金融环境使用农户对金融服务乡村振兴满意度来评价;

农户的社会资本,包括对族人信任度、对陌生人信任度以及本人或亲戚是否为村干部三项指标;

融资用途构建虚拟变量代表是否用于农业生产,变量具体定义与处理见表1:

表1 变量及描述性统计

(三)实证结果分析

回归结果如表2 所示。实证结果以第一选择是“银行或农村商业银行”为比较基础。在列(1)中可以看出年龄、性别、族人信任度对选择“亲戚朋友”作为融资选择有显著正向影响,而文化程度、金融服务乡村振兴满意度、对陌生人信任度、农业生产需要对于选择“亲戚朋友”作为融资选择有显著负向影响。在潮汕地区中男性比女性更有可能选择亲戚朋友进行融资,原因可能是在宗族文化氛围浓厚的潮汕地区,受到这种文化影响的农民会更加信任熟悉的人,从而从亲戚朋友处进行融资;

尤其在宗族文化下,男性比女性在宗族中有较高的地位,在亲戚朋友中获得的社会资本会更高,因而越倾向于向亲戚朋友融资。同时,文化程度越低、对金融服务满意度越低会使得农民选择“亲戚朋友”作为融资的可能性更大。在列(2)中可以得出,对金融服务乡村振兴满意度越低会显著提高农民选择“互联网平台”进行融资的可能性,而非农业生产需要则会让农户倾向于向互联网进行融资,这可能是由于非农业生产需要的资金较少,农户可以通过“支付宝花呗”“京东白条”等互联网金融进行借贷满足小额且急切的资金需要。从列(3)可看出相较于向正规金融融资,女性比男性参与民间金融市场融资的可能性会更大,文化程度和对金融服务乡村振兴满意度对潮汕地区农民参与民间金融活动有显著的负向影响。家庭规模、家庭年收入、对族人信任度这三个因素对参与民间金融具有显著的正向影响。在潮汕农村地区较为常见的民间金融便是“标会”,由于“标会”一般是由同宗族的人组织起来的,参与“标会”这类的金融活动需要在一段时间内持续性地投入资金,家庭需要有一定的经济基础才能参与,同时在日常生活中妇女参与“标会”也居多。而对于高利贷这类融资,列(4)回归结果显示主观风险意识、家庭规模有正向影响,而对金融服务乡村振兴满意度有负向影响。

表2 农户融资渠道影响因素的多项logistic 模型回归结果

根据农户融资行为调研结果以及农户融资渠道影响因素的实证分析,我们发现在乡村振兴背景下,埔田镇农户存在一定的融资需求,且融资需求多样化。然而,目前潮汕地区农村金融较为落后,大部分农户对正规金融渠道的融资信息存在一定的盲区,且缺乏良好的信用纪律,当地金融机构缺乏深度挖掘农户的信贷需求,信贷产品跟不上需求节奏。实证结果表明,农户的性别、文化水平、家庭年收入、家庭人口规模、对金融服务乡村振兴满意度以及资金用途都在很大程度上影响了农户融资渠道的选择。基于上述结论,提出以下政策建议:

1.提高正规金融机构的服务水平。农户对于金融机构服务满意度越低,选择非正规金融机构进行融资的概率会更高。虽然潮汕农村民间借贷盛行,但随着乡村振兴推进,农户对于资金需求增加且多元化,民间金融所提供的金融产品有限,需要正规金融机构进一步提高金融供给水平。潮汕农户在农业生产需要资金时会偏向正规金融,而且正规金融机构市场需求在扩大。在调研中,我们发现潮汕农村地区正规金融机构网点管理方式落后,缺乏改革创新,对农户的现状缺乏深入了解分析和农户融资需求的深度挖掘,农户进入正规金融市场的门槛高。因此农村正规金融机构网点需要提升服务水平和效率,进一步分析农户的家庭收入、信用状况、偿债能力等,创新金融产品以匹配不同农户融资需求,提高农户在正规金融的可得性。同时推进农村信用评级活动、减少不必要手续、拓宽农村产权融资渠道,改善农户缺少抵押品的情况,以满足农户的融资需要。

2.提高农户金融素养。潮汕农户在非农业生产需要时,会更偏好于“亲戚朋友”“民间金融”。在调研中我们发现互联网平台也成为潮汕农户借贷的新渠道。农户较多从事纯农工作且文化程度较低,对融资渠道的风险以及相关知识了解较少,普遍认为正规银行融资渠道手续烦琐、利率高,而民间金融及互联网平台等渠道融资简便,不需要抵押物,手续简便,因此更加偏好民间金融及互联网平台。可是,民间金融及互联网平台风险大,近年来各种问题频发。在调研中我们了解到埔田镇整个农户群体较为朴实,虽有良好的信用意识,但是没有建立起信用习惯,贷款偶尔逾期,影响信用记录,导致贷款年审通不过,无法转贷、续贷。因此,需要加强乡村振兴普惠金融法律法规和信贷知识传播,提高农户对乡村振兴政策的认识、对金融机构的了解、对融资优惠政策的使用,增强农户的信用意识,提高金融素养。

3.规范民间金融。对族人信任度越高,农户选择非正规机构融资的可能性比选择正规金融机构的越高。潮汕地区宗族文化浓厚,宗亲网络密集,大部分农户都有参与宗族活动。在接受调查的农户中,不少农户认为跟周围亲朋好友借款,利息低甚至不用利息,他们更偏向于向非正规金融机构融资。以宗亲关系维系的“标会”等民间金融在一定程度上弥补了潮汕农村地区正规金融服务不足的情况,已深深根植于潮汕农村社会之中,但以宗亲关系维系的信任难以保障农户资金的安全性,“倒会”情况时有发生。在潮汕地区,“标会”等民间金融扮演重要角色,因此需要将“标会”等民间金融纳入地方金融监管体系使其规范化,推动民间金融与农村项目合作,发挥社会资本在乡村振兴中的作用。

猜你喜欢 潮汕地区潮汕渠道 聚焦“五个一” 打通为侨服务渠道华人时刊(2022年9期)2022-09-06潮汕地区『营老爷』:与神同乐的全民狂欢中华民居(2021年4期)2021-11-18潮汕牛肉火锅金桥(2021年2期)2021-03-19潮汕地区太极拳发展现状探析武术研究(2019年12期)2019-04-20潮汕为何让人欲罢不能商周刊(2019年1期)2019-01-31舌尖上的潮汕美食时代青年(上半月)(2018年7期)2018-07-07创举措 拓渠道 提质量人大建设(2017年7期)2017-10-16潮汕家庭教育中的榜样教育科教导刊(2016年21期)2016-09-24渠道与内容应当辩证取舍声屏世界(2014年8期)2014-02-28沟通渠道等领导文萃(2009年20期)2009-10-30推荐访问:潮汕 为例 农户