基于层次分析法的商贸企业内部审计绩效评价研究——以A商贸集团为例

来源:优秀文章 发布时间:2023-02-02 点击:

袁 皓

现代企业的内部审计在时代变化中不断地演进和发展,其在企业中扮演的角色、被赋予的使命、对组织的作用,已不可同日而语。中国内部审计协会发布的《中国内部审计准则》,提出了内部审计的价值增值功能,内部审计新定位将帮助组织实现价值增值。

内部审计绩效的内涵是内部审计部门的活动对企业实现战略目标的作用及贡献程度,也包括内部审计工作执行流程和结果。为实现组织的目标,内部审计绩效评价必然与企业战略目标紧密结合。当前,包括国企、民企、外企在内,其内部审计组织在企业中所发挥的作用不尽相同。在民企中设立这样的内部组织或岗位并不是一种摆设,而是发挥着企业内部反腐、业绩考核、经理人评定的重要功能;

在外企,内审更多地起到内部风险控制、合规及发现舞弊行为的作用;

在国企,内部审计依然发挥着传统内部审计“查弊纠错”的基本职能。近几年来,以专项审计的形式对关注的问题进行深入调查和分析,以获得帮助企业实现管理目标和改善经营指标的目的。

随着企业内部审计内涵的丰富,关于企业内部审计绩效评价的研究还远远不够,如果进一步细分的话,不同行业的企业内部审计绩效评价指标及评价侧重点各有不同。本文的研究意义在于,以商贸企业为研究对象,结合后疫情时代的新变化以及帮助组织实现价值增值的新定位,基于层次分析法进行商贸企业内部审计绩效评价研究,为其他企业提供有价值的参考。

层次分析法(Analytic Hierarchy Process)由美国教授T.L.萨迪于20世纪70年代提出的,是一种将定性与定量分析方法结合的多目标决策分析方法。AHP把复杂的问题分解成各个组成因素,又将这些因素按支配关系分组形成递阶层次结构,通过两两比较的方式确定层次中诸因素的相对重要性,然后综合相关人员的判断,确定备选方案相对重要性的总排序。

景忠(2022)研究了内部经济责任审计评价指标体系,通过AHP对被审人员履职情况进行评价,证明了该体系的适用性的问题。吴维娜等(2021)运用层次分析法研究了航空企业质量绩效评价体系构建与应用,对提升航空企业产品质量和质量管理水平提供了理论指导。李欣(2019)通过AHP和模糊综合评价方法研究了政府权力清单制度的绩效评估体系构建,提出了需要处理好评估主体的多元与重点、评估指标体系的全面性与关键性以及结果性评估和过程性评估之间的相互关系。王浩宇等(2019)把层次分析法应用在车辆装备管理绩效评价中,克服车辆装备管理评价工作中的主观随意性,以一种相对科学的方法提高评价的准确性。吴伶伶(2015)研究层次分析法在企业内部审计评价中的应用,评价结果和审计专家的主观评价结果具有很好的一致性,证明了其方法的有效性,对企业内部审计薄弱环节的改进提供了方法和经验。莫小泉等(2016)引入平衡计分卡理念,运用层次分析法对教学管理评价指标构建与应用进行了研究,解决了指标的选取以及指标权重的设定缺乏科学性的问题。杨正东等(2013)通过建立指标体系和模型,探索层次分析法在货币信贷管理绩效评价中的应用。邹坦等(2011)研究了层次分析法在内部审计风险管理中的应用,构建了内部审计目标、内部审计风险、措施的一般层次结构模型,提出了内部审计风险的步骤、方法及其应对措施。

目前运用层次分析法开展不同领域绩效评价的研究较多,但围绕内部审计的研究内涵不够丰富,缺少帮助组织实现价值增值的内审工作绩效评价的研究。因此,本文尝试构建以实现组织价值增值为目标的内部审计指标评价体系,运用层次分析法进行疫情背景下的研究,通过提高内部审计的价值贡献,促进企业战略目标的实现。

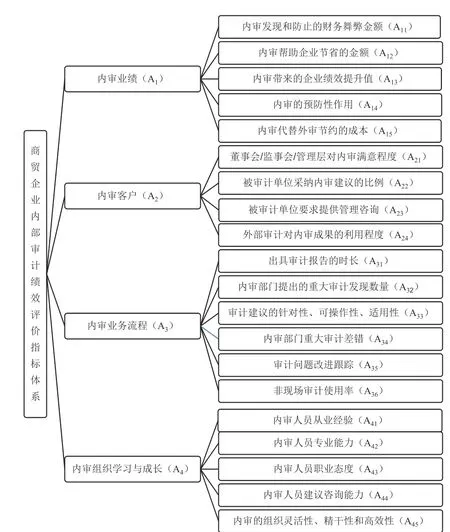

图1 A商贸集团内部审计绩效评价指标体

1.构建A商贸集团内部审计绩效评价指标体系

结合A商贸集团的实际情况,利用平衡计分卡可以兼顾财务与非财务指标、内部与外部指标、长期战略与短期绩效管理指标的特点,构建以下内部审计绩效评价指标体系:

2.层次分析法的具体应用

(1)内审绩效指标判断矩阵的构建

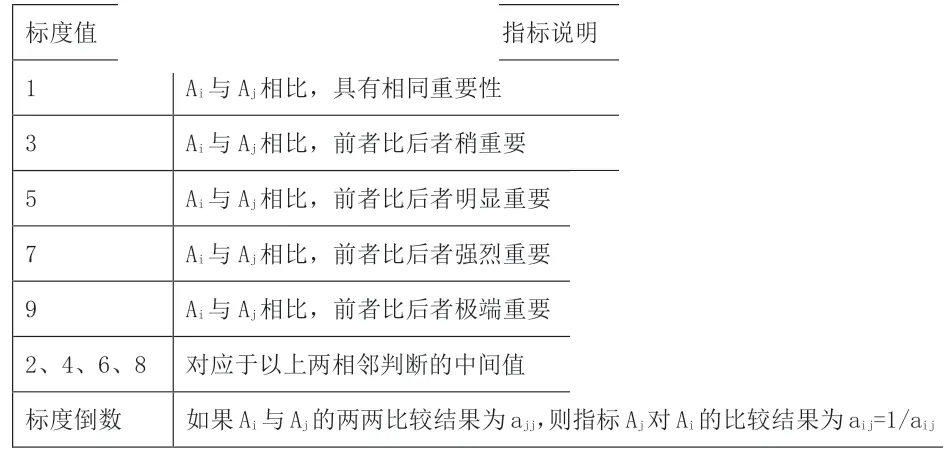

①利用《1~9标度法》设计指标评价反馈表,收集并汇总专家意见后,通过一致性检验,建立两两比对的判断矩阵。

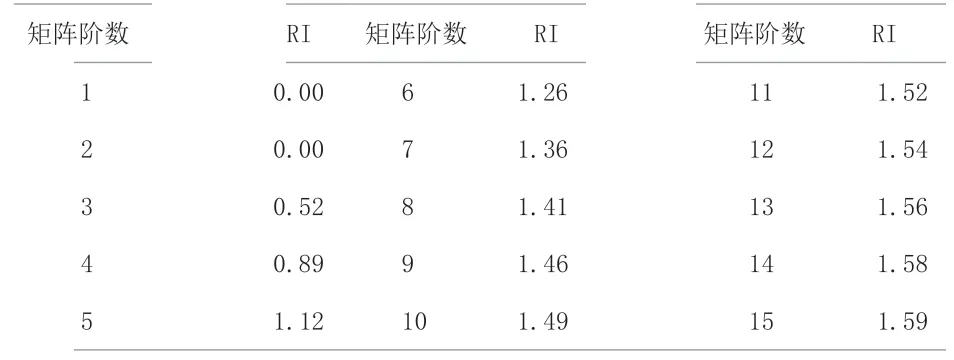

专家的意见通过aij值反映在判断矩阵中,为了确定意见的一致性程度,利用检验公式(CI=λmax-m/m-1)进行科学判断,公式中CI、λmax、m分别表示一致性指标、矩阵A的最大特征值和阶数。检验结束后,若不一致需要修正一致性,CR指标用来衡量矩阵一致性,具体公式CR=CI/RI,其中RI代表随机一致性检验指标系数值,并与不同阶数一一对应,构成常用随机一致性检验指标数值表。当CR≤0.1时,表示满足一致性检验标准。

②判断矩阵及指标权重的确立

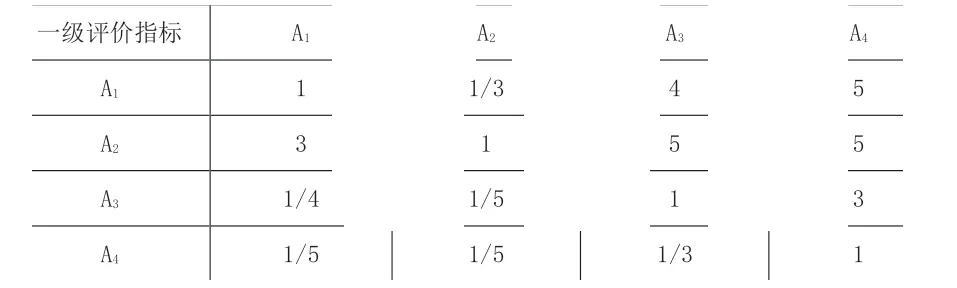

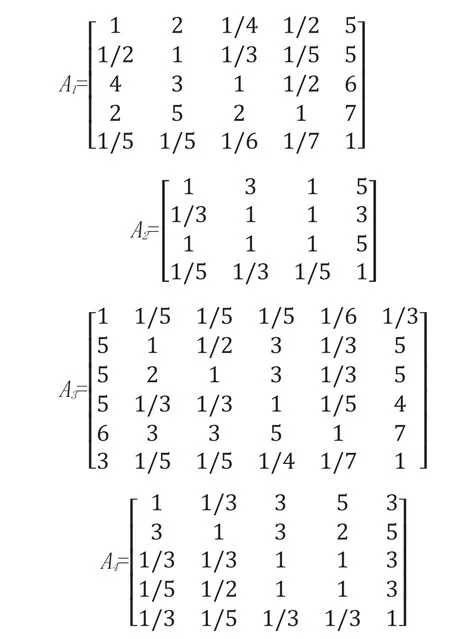

整理和汇总统计结果,运用数据软件进行一致性验证,建立一级指标判断矩阵A。

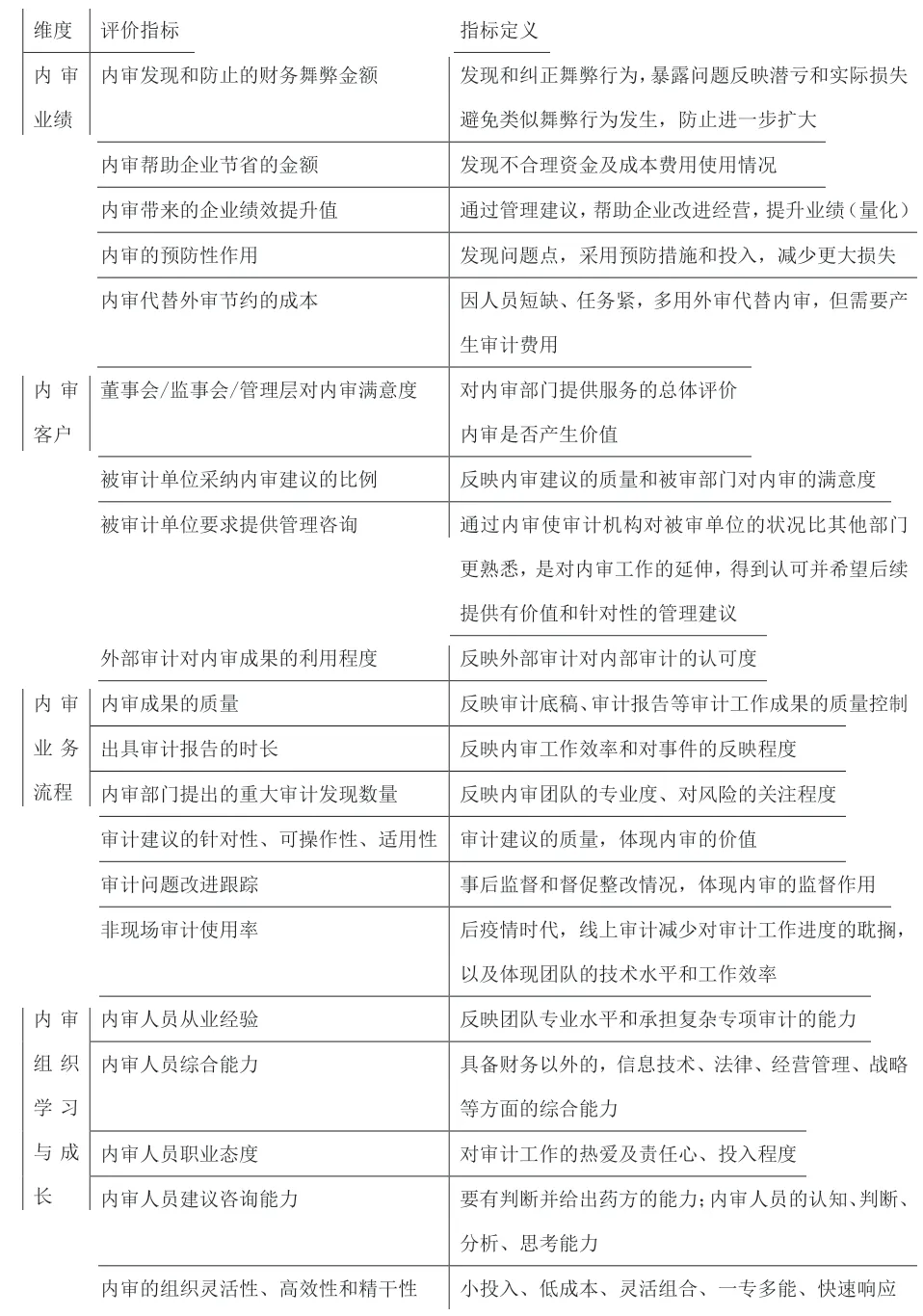

表1 内部审计绩效评价指标的定义

表2 1~9标度法

表3 一级指标两两比较

表4 内审业绩指标两两比较

表5 内审客户指标两两比较

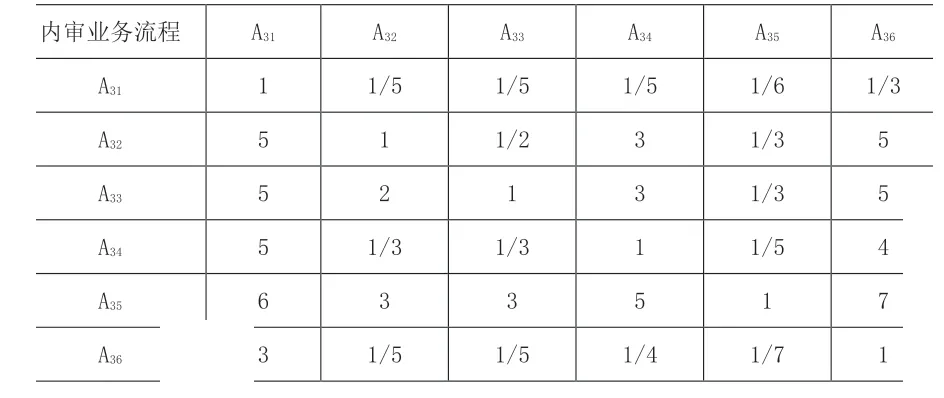

表6 内审业务流程两两比较

表7 内审组织学习与成长两两比较

表8 平均随机一致性检验指标表

利用数据软件计算,得出A判断矩阵λmax、CI、CR的值分别为4.252、0.084001和0.094383,根据公式计算CR<0.1在取得一致性检验的基础上,进行了层次分析法计算,获得了A商贸集团内部审计绩效评价一级指标的权重:内审业绩A1(0.2893)、内审客户A2(0.5358)、内审业务流程A3(0.1127)、内审组织学习与成长A4(0.0623)。

采用同样的步骤和计算方法,每个一级指标对应的二级指标的计算结果如下所示:

A1内审业绩矩阵中二级指标权重分别是[0.1542,0.1029,0.3113,0.3946,0.0370],λmax=5.3192、CI=0.079802、CR=0.071252<0.1;

A2内 审 客 户 矩 阵 中 二级 指 标 权 重 分 别 是[0.4117,0.2097,0.3098,0.0688],λmax=6.4967、CI=0.099346、CR=0.078846<0.1;

A3内 审业务流程矩阵中二级指标权重分别是[0.0338,0.1776,0.2220,0.1053,0.4127,0.0485],λmax=6.4967、CI=0.099346、CR=0.078846<0.1;

A4内审组织学习与成长矩阵中二级指标权重分别是[0.2930,0.4025,0.1203,0.1255,0.0587],λmax=5.4326、CI=0.10815、CR=0.09656<0.1。

上述计算统计了一、二级绩效评价指标的权重,验证了各指标矩阵CR值均小于0.1,表明全部满足一致性检验标准。按照各项指标的权重,制作A商贸集团内部审计绩效评价指标权重表(略)。

(2)A商贸集团内部审计绩效评价

①在专家评级打分的基础上,制作绩效评价得分表。

表9 指标评级等级及分值对应表

表10 A商贸集团内部审计绩效评价得分表

②评价结果

A商贸集团最终获得82.65分、等级为良的评分结果,表明其内部审计部门的总体内审工作表现良好,但从分项指标来看,部分指标评分处于70~80分之间,比如“内审带来的企业绩效提升值”“被审计单位要求提供管理咨询”“内审代替外审节约的成本”等方面仍有待进一步提升,在帮助组织价值增值方面作用不明显。从“非现场审计使用率”的得分来看,疫情期间通过“线上+线下”的审计模式,保证了大部分内部审计工作的正常开展,但尚有个别审计工作被耽搁,未达到“优”的标准。

商贸业属于传统的、充分竞争的行业,通过企业内部审计帮助企业在激烈的竞争环境中实现组织的战略目标,是新环境下赋予内部审计的新使命。对内部审计进行有效的绩效评价,促进内部审计以战略目标为导向,提升洞察力、分析力和解决力,进而帮助企业实现既定目标。建立科学、合理的内部审计绩效评价指标体系尤为重要,本文采用了能将战略目标逐层分解并转化为被评价指标的平衡计分卡评价框架,通过运用层次分析法这一将定性与定量分析结合的多目标决策分析方法,实现对A商贸集团内部审计绩效现状的评价。本文可以为其他企业提供参考和借鉴,但也有诸多不足之处,如何紧紧围绕组织的战略目标精准分解,在二级绩效指标上的识别和甄选方面尚有完善空间。

猜你喜欢 商贸内审分析法 上海晶杨商贸有限公司中国造纸(2022年9期)2022-11-25基于分级审核模式的质量管理体系内审研究机械工业标准化与质量(2022年8期)2022-10-09异步机传统分析法之困难及其克服防爆电机(2022年4期)2022-08-17天水婶与两岸商贸华人时刊(2022年7期)2022-06-05基于DEA分析法的全国公路运输效率分析建材发展导向(2022年4期)2022-03-16浅析行政事业单位内部审计工作存在的问题及策略财经界·下旬刊(2020年2期)2020-03-17实耐宝商贸(上海)有限公司汽车维修与保养(2019年8期)2019-11-21加强工程结算内审的思路建材发展导向(2019年11期)2019-08-24新监管框架下银行的风控和内审体系中国外汇(2019年8期)2019-07-13基于层次分析法的智慧城市得分比较智富时代(2019年5期)2019-07-05推荐访问:商贸 为例 内部审计