共享审计师对供应商企业债务融资成本的影响研究

来源:优秀文章 发布时间:2023-02-16 点击:

黄 珺 杨颖灵 李 云 谢佩君 崔本廷

(湖南大学 工商管理学院,湖南 长沙 410082)

2018年清华大学经管学院中国金融研究中心首次发布了中国融资成本指数,结果显示“中国企业平均社会融资成本为7.6%”。可以看出,我国企业目前的社会融资成本处于偏高的状态,这在一定程度上给企业生产经营带来了巨大的压力。同时对于我国企业来说,相对于股权融资,债务融资依然是其融资的主要渠道(黄波等,2018)[1]。

现有研究表明,审计质量、客户负债水平等因素会影响企业的债务融资成本。在企业经营过程中,企业的信息披露质量会影响债权人对其融资成本的信心,从而影响融资成本。黄波等(2018)研究发现,供应商企业的高信息披露质量会提高分析师的预测质量,降低债权人的风险感知,从而有效降低供应商的债务融资成本[1]。会计事务所作为企业生产经营过程中的第三方,其审计质量和审计报告结果也会影响债权人对债务企业的风险判断,从而影响风险溢价以及企业债务融资成本。对供应商企业而言,其大客户具有声誉效应,能够帮助供应商企业更好地获得银行的支持,从而更易获得银行的债务融资并有效降低供应商企业的债务融资成本(李欢等,2018)[2]。另外,客户的盈余公告在供应链上具有纵向传染效应,且客户的信息披露质量在一定程度上会为供应商企业的债权人提供额外信息,也能够在一定程度上影响供应商企业的融资成本(王雄元和高曦,2017)[3]。供应商企业的债务融资成本与其信息披露质量和审计质量的高低有关,那么供应链上供应商企业和客户企业共享一家会计师事务所能否提高供应商企业的审计质量和信息披露质量,从而影响供应商企业债权人对其风险评估和风险溢价管理,最终降低供应商企业的债务融资成本呢?

本文选取2008-2018年沪、深证券交易所A股上市公司作为研究样本,检验了与主要客户共享审计师如何影响供应商企业的债务融资成本。研究发现,与主要客户共享审计师能够显著降低供应商企业的债务融资成本,且这一关系在国有企业、非国际四大会计师事务所审计的供应商企业中更加显著。本文研究结论可能存在的贡献包括:第一,本文从供应链的视角出发,关注与主要客户共享审计师如何影响供应商企业的融资成本,丰富了企业债务融资成本影响因素的相关文献;

第二,本文关注了共享审计师如何影响供应商企业的债务融资成本,拓展了共享审计师的经济后果研究;

第三,进一步探讨了产权性质及事务所规模对共享审计师与供应商企业债务融资成本之间关系的调节作用,明晰了共享审计师发挥积极效应的具体情境。

(一)供应商-客户共享审计师影响研究

现有对于供应商-客户共享审计师的研究,主要集中于共享审计师对供应商企业会计信息质量、审计质量和盈余管理等方面的作用。杨清香等(2018)认为共享审计师有助于增进审计师对供应商企业特定信息的了解,从而能够提高审计师的判断能力和决策效率,进而降低供应商企业财务重述的可能性[4]。同时,供应链上的企业共享审计师还能够显著降低分析师预测偏差[5]。而黄波等(2018)认为高质量的分析师预测能够给外界传递公司信息环境良好的积极信号,从而能够降低公司债务融资成本[1]。有学者则发现共享审计师有助于提高有关客户信息的真实性,更好地了解供应链上交易双方之间的销售-采购业务,进而更能够发现供应商企业可能存在的会计处理问题和管理层对企业财务报告的虚假陈述(胡志颖等,2022;

Cai等,2019)[6][7]。

此外,有学者认为共享审计师有助于降低财务重述的可能性、增强信息流动,减轻信息不对称性,从而提高审计质量(孙龙渊等,2021;

Dhaliwal等,2016)[8][9]。孙龙渊等(2022)提出了一个通过共享审计师而构成“执业网络”的概念,并认为这种网络有助于注册会计师在进行审计时更快地积累经验和能力,从而提高网络中“联结公司”的审计质量[10]。另外,Cai等(2017)发现共享审计师在审计过程中还可以从供应商-客户双方获取供应链上的特有信息。这些特有信息可以帮助管理层提高采购-销售环节管理期望以及后续费用决定的准确性,并且在管理期望良好的情况下可以降低供应商企业的成本粘性[7]。

(二)第三方信息对企业融资成本的影响

审计意见、会计信息透明度等第三方信息能够在一定程度上通过对外界传递信息从而影响企业融资成本。与客户共享审计师能够降低审计风险、减少分析师的预测偏差,从而进一步增强行业内的信息传递效果,且有利于发挥供应链中的“知识溢出”效应(王芸等,2020;

董小红和潘成双,2019;

Lee和Park,2009)[11-13]。同样的,孙龙渊等(2019)通过对投资者关系的研究发现共享审计师有助于提升投资者对被投资者的信任和双方之间的信息传递效率[14]。加强公司信息披露可以最大程度地缓解管理层与外部投资者之间的信息不对称、降低估计风险,从而降低债务融资成本(Healy和Palepu,2001)[15]。Chen和Jian(2006)研究发现,相对于信息披露透明度较低的公司来说,信息披露透明度较高的公司债务融资成本更低[16]。有学者则认为,企业的声誉问题也会影响企业的债务融资成本(Anginer等,2015)[17],且外部审计的质量在一定程度上会影响企业的声誉,例如聘请高质量审计师的企业更能够获得债权人的信任(Fan和Wong,2005)[18]。

(三)供应链中供应商企业债务融资成本

近些年来,越来越多的学者开始注重供应链上供应商企业与主要客户之间的相互作用,以及客户对供应商企业债务融资成本的影响。王勇(2019)研究发现,客户的负债水平会影响供应商企业的信用风险,从而对银行与供应商企业间的信贷契约价格条款造成影响,最终导致供应商企业信贷融资成本随着客户负债水平上升而增加[19]。而张成偕等(2020)则从“客户担保”效应的角度分析,发现良好的客户关系有助于提高供应商企业在银行方面的融资议价能力[20]。同样,李小金等(2022)从供应商融资约束的角度出发,发现处于供应链中的企业在进行债务融资过程中会更依赖客户关系以提升自身获取银行信贷的能力,而客户集中度越高越有利于企业降低融资约束[21]。另有学者研究表明,客户的盈利水平越高,企业能获得的信贷条款越为优惠,包括更长的期限、更少的抵押需求与限制性条款数量(Kim等,2015)[22]。Campello和Gao(2015)发现当供应商企业的客户存在财务困境时,供应商企业自身反而可能会面临更加严苛的融资条件[23]。

(一)共享审计师对供应商企业债务融资成本的影响

上市公司的财务报告都需要经过外部审计,而外部审计师可以合理保证公开报告的会计信息的质量,从而限制了企业操纵会计信息的能力,限制其从外部股东那里获取财富的能力(Fan和Wong,2005)[18]。另外,外部审计还提高了公司的内部控制水平和审计质量。供应商经常对主要客户延展交易信用以满足客户的一些特定需求,有助于审计师评估审计风险和制定审计程序,从而提高审计质量及其他第三方信息质量,从而增强债权人的信心,降低债务成本(杨清香等,2015)[4]。

虽然供应商和客户之间有关交易的特定信息的获取有一定难度,但是若供应链中供应商企业和客户共享审计师,则审计师可以有效、完整地获取供应链中供应商-客户之间的特定关系投资等专有信息(Chang等,2019)[24]。杨清香等(2015)研究表明,与主要客户共享审计师,能够让审计师从客户企业中获得更多有关于供应商企业的特定信息,从而能够有效降低企业有关于销售的财务重述[4]。而李建军(2022)[25]通过从企业内部控制质量的角度出发探究债务融资成本发现,内部控制质量越高越有利于企业在融资时从资金投入方获取更低成本的融资,而供应商与客户共享审计师正可以有利于提高供应商企业的内部控制质量(Chang等,2019)[24]。综上所述,共享审计师能够通过提高企业的会计信息质量、审计质量和会计信息透明度,向外界传递企业信息环境的利好消息,最终有效降低供应商企业的融资成本。据此,本文提出如下假设:

H1:与主要客户共享审计师有利于供应商企业降低债务融资成本。

(二)产权性质的调节作用

企业的产权性质往往会影响其内部控制质量、审计质量和债权人的信心,而这些因素都会在一定程度上影响企业债务融资成本。由于国有企业存在政府的隐性担保,债权人对其会有较多的安全感。当政府拥有一家企业较多的股权时,债权人会对该企业表现出较强的融资信心(Borisova和Megginson,2011)[26]。通过准自然实验,易炜豪(2021)发现资管新规下民营企业所面临的融资约束大于国有企业[27]。由于与非国有企业相比,国有企业与其主要客户共享审计师时其外部审计的治理功能更加明显,使得共享审计师对供应商企业的审计质量能够进一步提高,从而能够增强债权人对企业的债务融资信心,降低公司的债务融资成本。且国有企业具有“预算软约束”和更易获得政府补助的特点,在相同审计质量水平上国有企业更能够降低债权人对企业债务融资成本的信心。因此,本文提出如下假设:

H2:与非国有企业相比,国有企业与主要客户共享审计师对债务融资成本的负向影响更显著。

(三)事务所规模的调节作用

由于大型事务所具有熟悉各种业务实践、高运作效率、标准的审计方法和流程、知识渊博的专业人员等竞争优势,因此相比于非大型事务所,大型事务所能够提供更高质量的审计报告(Carson,2009)[28]。另一方面,四大事务所能够有效遏制企业的盈余管理,因此具有高投资机会的企业当年聘请四大事务所进行审计可能会有较低的盈余管理(Lai,2011)[29]。

因此可以推断,国际四大事务所的审计质量本身已较高,若当年聘请四大事务所的供应商企业与主要客户共享审计师,审计质量的提升可能有限,进一步共享审计师对供应商企业债务融资成本的负向作用也不明显。相反,若当年聘请非四大事务所进行审计的供应商企业与主要客户共享审计师,可能会较为显著地提高供应商企业的审计质量和会计信息质量,从而对供应商企业债务融资成本的负向影响更为显著。因此,本文提出如下假设:

H3:与由国际四大事务所审计的企业相比,由非国际四大事务所审计的供应商企业共享审计师对债务融资成本的负向影响更为显著。

(一)数据收集

本文选取2008-2018年沪、深证券交易所所有A股上市公司作为研究样本,并对样本进行了如下筛选:删除ST和*ST的上市公司;

删除金融行业公司;

删除未在年报中披露前五大客户信息的数据;

删除前五大客户不是上市公司的数据;

删除相关财务数据缺失的样本。经过上述条件筛选后,共得到主要客户是上市公司的供应商企业样本1107个,其中与主要客户共享审计师的样本103个、未与主要客户共享审计师的样本1004个。本文的数据处理过程采用STATA15.0软件进行处理,并对连续变量进行了上下1%的缩尾处理。本文所使用的所有财务数据均来自CSMAR数据库,供应商企业的前五大客户是否为上市公司数据来自中国研究数据库。

(二)模型设计与变量说明

为验证上市公司供应商企业与其主要客户共享审计师对其债务融资成本有何影响以及影响程度,本文构建如下多元回归模型:

Incost=α0+α1Comaudit+∑Controls+ε

(1)

其中,Comaudit为二值变量,若当年供应商企业与其主要上市公司客户(前五大客户)中的任意客户在同一年审计时共享审计师,则Comaudit取1,否则取0。Incost借鉴王勇(2019)的研究,用利息支出除以企业当年的平均负债,利息支出采用CSMAR数据库中财务报表附注的利息支出字段,代表企业(金融)发生的利息支出,包括吸收的各种存款(单位存款、个人存款、信用卡存款、特种存款、转贷款资金等)、与其他金融机构(中央银行、同业等)之间发生资金往来业务、卖出回购金融资产等产生的利息支出[19]。具体变量定义参见表1。

表1 变量定义

(一)描述性统计

本文对上市公司供应商企业的共享审计师样本和非共享审计师样本分别进行了描述性统计,如表2所示。全样本中有103个共享审计师的样本、1004个非共享审计师的样本。由表2可知,上市供应商企业当年与前五大客户共享审计师的债务融资成本(Incost)均值(mean=0.022)小于未与主要客户共享审计师的成本均值(mean=0.023),这与假设1的方向一致,即共享审计师能够降低上市公司供应商企业的债务融资成本。

表2 描述性统计

(二)相关性检验

对主要变量进行了相关系数检验,结果如表3所示。结果显示:供应商企业债务融资成本(Incost)和共享审计师(Comaudit)相关系数为负,这与假设1的方向一致,即共享审计师能够降低上市公司供应商企业的债务融资成本。

表3 相关性检验

(三)共享审计师对供应商企业债务融资成本的回归分析

为了检验上市供应商企业债务融资成本与共享审计师关系的基础模型,在控制年份和公司固定效应后,本文进行了多元回归分析,结果如表4所示。

表4 共享审计师与供应商企业债务融资成本回归分析

从列(1)结果可以看出,共享审计师和债务融资成本之间的系数为-0.003,且在5%的水平上显著相关,H1得到验证。这说明,当供应商与主要客户共享审计师时,确实可以让审计师有效地在供应商和客户之间获取关于交易的特定信息,从而提高审计质量,进而可以显著降低供应商企业的债务融资成本。

(四)产权性质与会计师事务所规模的调节作用

在模型(1)的基础上,根据上市供应商企业产权性质(State),将全样本分为国有企业组(State=1)和非国有企业组(State=0),采用分组回归验证H2,具体结果如表5所示。列(1)表示当产权性质为国有企业(State=1)时,共享审计师(Comaudit)与债务融资成本(Incost)的回归系数为-0.002,且在10%的水平上显著相关;

列(2)表示当产权性质为非国有企业(State=0)时,共享审计师(Comaudit)与债务融资成本(Incost)的回归系数也是负相关(-0.002),但并未显著,验证了假设H2。上述回归结果表明,当上市公司产权性质为国有企业时,与主要客户共享审计师,其内部控制质量的提高更能够显著降低企业的债务融资成本。

表5 按产权性质、会计师事务所规模分组回归结果

在模型(1)的基础上,根据上市供应商企业当年所聘请的审计事务所是否为国际四大,将全样本划分为国际四大组(Big4=1)和非国际四大组(Big4=0),具体结果如表5所示。列(3)表示当年上市供应商企业审计事务所为国际四大(Big4=1)时,共享审计师(Comaudit)与债务融资成本(Incost)的回归系数为-0.005,但不显著;

列(4)表示当年上市供应商企业审计事务所为非国际四大(Big4=0)时,共享审计师(Comaudit)与债务融资成本(Incost)的回归系数在10%的水平上显著负相关(系数=-0.002),这一结果支持了H3,说明当上市供应商企业当年聘请审计事务所为非国际四大时,共享审计师能够显著降低上市供应商企业的债务融资成本。

(五)稳健性检验

为了缓解遗漏变量导致的内生性问题并检验主要研究结论的可靠性,本文通过倾向得分匹配法(PSM)、替换被解释变量及随机删除部分样本后再回归等方法进行了一系列稳健性检验。

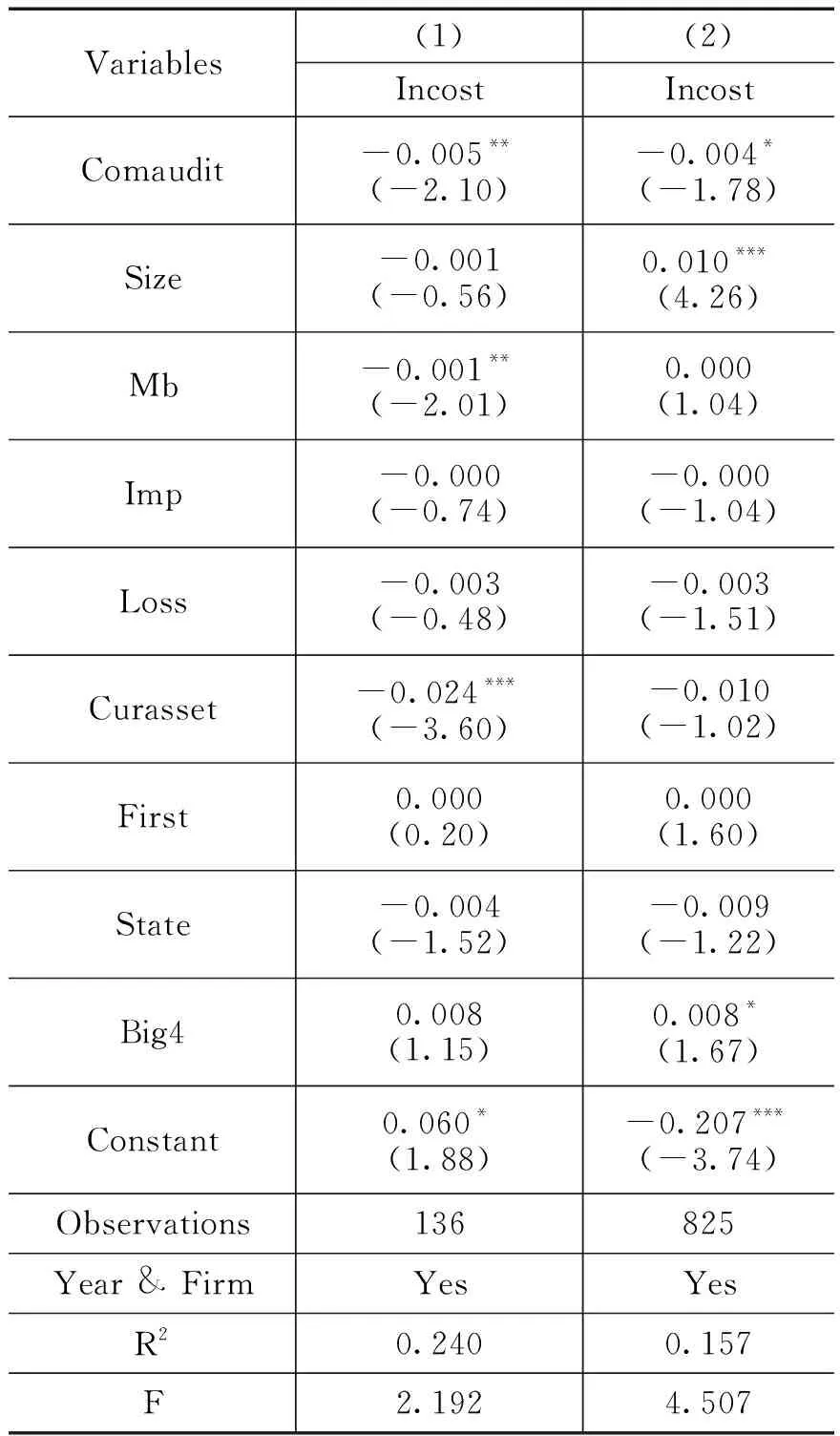

第一,采用倾向得分匹配法(PSM)中的近邻匹配获得样本进行回归。参照姚海鑫和李璐(2018)的研究,将与主要客户共享审计师的供应商企业设为处理组,以总资产的对数(Size)、利息保障倍数(Imp)、审计费用(Tcost)、盈利水平(ROA)、资产负债率(Lev)、是否为国际四大(Big4)和产权性质(State)作为匹配变量,按照同年度匹配为处理组中的样本匹配对照组,匹配后最终获得136个样本重新进行回归,回归结果如表6列(1)所示,共享审计师与供应商企业债务融资成本依旧在5%的水平负向显著(系数=-0.005),与主检验结论一致[31]。

第二,替换被解释变量的度量方式。根据以往魏志华等(2012)、黄波等(2018)对于企业债务融资成本影响的研究模型,重新定义被解释变量为:企业债务融资成本=(利息支出+手续费等其他财务费用)/总负债[32][1]。回归结果如下表6列(2)所示,共享审计师与供应商企业债务融资成本依旧在10%的水平负向显著(系数=-0.004),假设H1得到验证,与主检验结论一致。

表6 稳健性检验

第三,借鉴姚海鑫和李璐(2018)的稳健性检验方法,随机删除10%样本,对剩余样本再次进行回归检验,回归结果依然稳健[31]。

选取2008-2018年我国沪、深证券交易所全部A股上市公司作为研究对象,探究与主要客户共享审计师对供应商企业债务融资成本的影响。研究结果表明:第一,与主要客户共享审计师能够显著降低供应商企业的债务融资成本;

第二,相比于非国有企业,国有企业与其主要客户共享审计师更能够降低其债务融资成本;

第三,相比于国际四大审计的供应商企业,非国际四大审计的供应商企业与其主要客户共享审计师更能够显著降低其债务融资成本。

本文的研究启示:首先,对于供应商企业,与主要客户共享审计师有助于降低其债务融资成本,这有利于提高债权人对债务企业的信任程度。其次,对于银行等债权人而言,可以根据供应商企业是否与其主要客户共享审计师来判断企业的会计信息质量和分析师盈利预测质量,从而做出更为合理的信贷决策。再次,相比于非国有企业,国有企业与其主要客户共享审计师后债务融资成本显著下降,说明非国有企业应该增强内部控制质量以减轻事务所获取信息的压力,强化外部审计对企业的治理功能,从而提高审计质量和会计信息质量以降低企业债务融资成本。最后,相比于当年由国际四大审计的企业,共享审计师更能够显著降低由非国际四大审计的供应商企业债务融资成本,这对我国非国际四大事务所在审计过程中应该充分发挥共享审计师的特定信息优势,提高其审计质量进而为债权人信贷决策提供有用的信息具有一定启示。

猜你喜欢 审计师事务所供应商 财务重述、董事长更换与审计师变更江西理工大学学报(2022年2期)2022-07-26设计事务所世界建筑导报(2022年3期)2022-06-23——基于“关系”的视角">审计师轮换类别与审计结果——基于“关系”的视角南京审计大学学报(2021年6期)2021-11-29设计事务所 芬兰PES建筑师事务所世界建筑导报(2021年1期)2021-03-04设计事务所LLA建筑设计事务所世界建筑导报(2020年2期)2020-12-31审计师声誉与企业融资约束智富时代(2018年7期)2018-09-03审计师声誉与企业融资约束智富时代(2018年7期)2018-09-032017 年度业务收入前100 家会计师事务所信息中国会计年鉴(2018年0期)2018-07-19审计师变更对审计质量的影响消费导刊(2017年21期)2017-01-28供应商汇总中国洗涤用品工业(2015年8期)2015-02-28推荐访问:债务 融资 审计师