广东新型储能配套政策建议

来源:优秀文章 发布时间:2023-01-24 点击:

文婷,陈雷,曾鹏骁,刘云

(中国能源建设集团广东省电力设计研究院有限公司, 广东 广州 510663)

2022 年9 月22 日,习近平总书记在第七十五届联合国大会一般性辩论上提出“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”2021 年3 月15 日,习近平总书记在中央财经委员会第九次会议上,首次提出构建以新能源为主体的新型电力系统。

为推动碳达峰碳中和目标如期实现,构建新型电力系统,广东中长期将加快发展非化石能源,提升核电、可再生能源(海上风电、太阳能发电)等比例,这将使得电力系统在调峰、调频方面所面临的挑战将越来越严峻。因其波动性、难以准确预期性和不完全能控性等特性,大规模可再生能源的接入给电力系统调频带来更大压力。海上风电具有反调峰特性,核电基本无调峰能力。随着这些电源的占比逐步提升,同时电力负荷峰谷差持续增大,广东电力系统调峰压力也越来越大。

新型储能是提升系统调节能力的重要手段之一,可提升系统消纳清洁能源的能力、电力供应保障能力和系统安全稳定水平,研究广东新型储能的发展定位和规模需求,建立符合广东实际情况和电力市场发展阶段的新型储能价格机制,有利于引导其在广东的健康、有序、高效发展。

1.1 国内情况

近两年来,国家出台了《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》等一系列政策文件以推动新型储能发展。各地方也先后出台了相关政策。全国已有22 个省份要求新能源配置储能,配置比例基本不低于10%[1-2],其中河南、陕西部分要求达到20%;

配置时间大部分为2 h,内蒙古新能源市场化并网规模项目要求达到4 h[3];

14 个省市对风电、光伏均提出配置储能要求,1 个省只对风电提出配置储能要求,6 个省市只对光伏提出配置储能要求;

新疆提出建设4 h 以上时长储能项目的企业,允许配建储能规模4 倍的风电光伏发电项目,但是由于相应的价格和运行机制不明确导致收益模式不明晰,新能源企业配置储能仅为满足并网硬性要求,产品质量和调用情况均不理想,使其沦为“摆设”[4-6]。全国已有10 余个省份建立调频辅助服务市场,与火电机组联合调频或独立参与调频市场已成为了各地新型储能最主要的收入来源[7-9]。广东自2018 年开启调频辅助服务市场以来,火储联调储能规模已达到450 MW 左右,但随着调频容量需求逐渐得到满足,调频市场收益也逐步缩窄。全国已有10 余个省份出台了储能调峰补贴政策,但深度调峰、充电电价等细则还需进一步完善。

1.2 国外情况

国外新型储能发展价格机制以运营电力市场经验较丰富的美、英、澳为例[10-12],政府没有新能源强配储的策,而是交由市场主体自主投资。

美国储能投资成本既可通过输配电价方式回收,也可通过参加电力市场回收。美国能源管理委员会于2017 年颁布了PL17-2-000 号纪要,明确了储能作为输电资产的前提条件主要包括以下三项:需要论证储能相对新建常规输电资产的成本优势;

储能不应同时通过输配电价和电力市场盈利;

对作为输电项目的储能采取一事一议的审批原则。2018 年2 月,美国能源管理委员会颁布了841 号法案,要求修编市场规则,为储能参加市场提供便利。市场规则修改后,应平等对待不同技术类型、不同地理位置到的储能资源;

储能可参与电能量、辅助服务、容量等全体系市场,且在市场化环境下实现自身价值和回收。

英国政府目前明确要求储能必须通过电力市场回收成本,并通过出台一揽子政策,降低储能从参与竞争的门槛。英国一揽子政策中原则上不允许电力系统运营商直接投资和控制储能资源;

自2020 年开始,储能已被允许参与作为独立市场主体参与中长期、电能量、辅助服务、容量等全体系电力会场;

储能项目的核准流程被进一步简化,不在需要获得国家重大基础设施项目的资格。

澳大利亚的国家电力市场(National Energy Market,NEM)是单一电量市场,采用稀缺电价机制。NEM 总的储能系统采用现有市场参与者类别的框架,有双重身份:供应端,是发电机属性;

消费端,是用户属性。澳大利亚能源市场委员会(Australian Energy Market Commission,AEMC)发布《国家电力修改规则2016》,提出将辅助服务市场开放给新的市场参与者,大大增加了储能参与澳大利亚电力辅助服务市场的机会。这不仅有助于增加澳大利亚调频服务资源的供应,还能够降低调频服务市场价格。AEMC 发布《国家电力修改规则2017》,旨在通过界定用户侧资源的所有权和使用权,明确用户侧资源可以提供的服务,来避免用户侧资源在参与电力市场过程中遭遇不公平竞争。2017 年11 月,AEMC 将国家电力市场交易结算周期从现行的30 min 改为5 min。这一机制不仅能够促进储能在电力市场中实现更有效的应用并获得合理补偿,还将推动基于快速响应技术的更多市场主体以及合同形式的出现,对储能在电力市场中的多元化应用产生重要影响。频率控制 辅 助 服 务(Frequency Control Ancillary Service,FCAS)市场是NEM 运营的大型电池储能系统获得收入的主要驱动力。2020 年,FCAS 收入占到储能系统总收入的96%以上。

1.3 小结

从国内外新型储能配套政策来看,国内多数省份普遍依靠行政手段为主、市场化手段为辅的方式来推动新型储能装机的增长,英、美则主要通过电力市场机制来鼓励社会资本投资新型储能。

电能的生产、输送和消费是同时进行的,功率必须时时保持平衡,从时间维度来看,短时(毫秒、秒、分钟)的功率平衡通过系统调频来实现,长时(小时、日、周、季)的功率平衡通过系统调峰来实现。目前,电力系统调频的主要手段是发电机组原动机的自动调节系统和发电厂AGC 控制系统;

电力系统调峰的主要手段是具有调峰能力的煤电、气电、抽水蓄能等调峰电源。

新型储能以其响应速度快、能量转换效率高、建设难度小、建设周期短等优势,可在电力运行中发挥调峰(含顶峰)、调频、爬坡等多种作用,文章主要从调峰、调频两个角度分析广东新型储能规模需求。

2.1 调峰对新型储能的需求

从负荷特性来看,近年来广东夏季平均日最小负荷率约为64%~66%,冬季平均日最小负荷率约为60%~63%。随着产业结构转型,未来平均日最小负荷率呈下降趋势,2025 年和2030 年分别降至62%和60%,工作日和节假日稍有差别。总的来说,系统对电源整体调峰能力要求为50%以上。

从电源规划来看,预计2025 年,海上风电规模达18 GW,陆上风电规模达7 GW,光伏规模达28 GW,新能源装机占比提升至23%;

2030 年,海上风电规模达30 GW,陆上风电规模达9 GW,光伏规模达35 GW,新能源装机占比提升至27%。

不考虑网络约束的情况下,从全省调峰平衡来看:省内在运电源整体调节能力约50%,典型日基本可以满足系统调峰需要,周一、台风期、节假日存在调峰缺口。“十四五”“十五五”新增电源调峰能力分别约51%、52%,大于系统对电源整体大于50%的调峰要求,典型日基本可以满足系统调峰需要。周一、台风期、节假日由于负荷小、最小负荷率更低,因此存在一定的调峰缺口,预计2025 年,7 月至10 月,周一及节假日调峰缺口2 GW~8 GW,调峰引起的全年弃电率约为0.04%~0.63%;

2030 年,1 月、3 月、4 月、7 月、8 月、9 月、12 月,周一及节假日调峰缺口5 GW~11GW,调峰引起的全年弃电率约为0.96%~1.58%。

从尖峰负荷特性来看,近年来广东尖峰负荷持续天数及持续时间均处于较低水平,电力负荷超过全年最大负荷95%的年累积时间不足150 h;

超过90%的累积时间不足500 h,为满足最高的10%负荷而建设的电源装机每日的利用时长不足2 h,利用率非常低,新型储能可作为顶峰电源部署在土地、环境等资源约束负荷中心,满足顶峰需求的新型储能规模可考虑1.2 GW、1 h 左右。

2.2 调频对新型储能的需求

南方电网建立了包含一次调频、二次调频、三次调频、直流频率限制控制和频率紧急控制等措施的统一调频控制体系。新型储能主要在系统一次调频和二次调频中发挥作用。

从广东一次、二次调频需求来看:一次调频备用需满足单一故障引起最大有功功率失衡后,系统最低频率不低于49.4 Hz、最高频率不高于50.4 Hz;

二次调频备用(AGC 备用)需满足在一次调频调用完毕后5 min 内可调出,使得系统频率恢复至50 Hz 以内。预计2025 年和2030 年南方主网单一故障引起的最大功率缺额分别为昆柳龙直流三端双极闭锁引起的8 GW 和藏东南直流双极闭锁引起的10 GW,广东一次调频最小需求分别约2.6 GW 和3.6 GW,二次调频最小需求分别约2.7 GW 和4.2 GW。

从广东一次、二次调频能力来看:一次调频能力由系统内开机的各类机组的转速不等率决定,目前火电和水电机组一次调频能力取6%额定容量,预计2025 年和2030 年,广东一次调频能力约为4.5 GW~7.5 GW 和6 GW~8.8 GW。二次调频能力由系统内开机的各类机组的出力调节速率决定,目前火电机组二次调频能力取7.5%额定容量,水电和开机的抽蓄机组取旋转备用容量,停机的抽蓄机组取额定容量,预计2025 年和2030 年,广东二次调频能力约为2.8 GW~3.8 GW 和5.3 GW~7.3 GW。可见,2030 年前广东一次调频和二次调频能力充足,从调频角度来看,不需要为调频额外配置新型储能。

2.3 小结

广东对新型储能的需求主要来自部分工况下系统调峰需求和局部地区顶峰和新能源消纳需求,综合考虑尖峰负荷特性、局部供电不足、局部新能源消纳等因素,基于能源规划推荐的电源方案和负荷特性,建议2025 年配合可再生能源发展新增储能规模2 GW,时长1~2 h;

“十五五”期间建议新增规模在1 GW~2 GW,若考虑省内电源规划不确定性,到2030 年,储能总规模可进一步增大至4 GW 以上。

本章对广东现行价格和市场机制下,新能源配储能、独立(电网侧)储能和用户侧储能进行经济性测算,分析新型储能发展存在的问题,为政策制定提供支撑。

3.1 新能源配储能经济性

根据目前广东省相关政策,电源侧储能主要通过火储联调参与调频辅助服务市场获得收益,新能源配储能尚无成本回收机制,储能成本靠新能源发电项目内部消化,文章分析在保障合理的项目资本金收益率(7%)范围内,各类新能源项目可承受的配置储能规模。

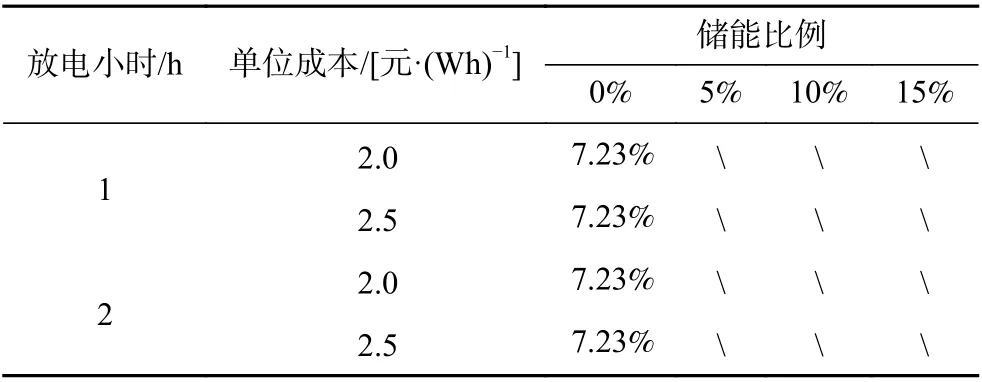

3.1.1 集中式光伏

年均利用小时数按1 000 考虑(符合广东实际,下同),测算不同单位千瓦造价情况下,集中式光伏可承受配置的储能规模,结果如表1~表3 所示。

表1 光伏单位投资为4 300 元/kW 时的方案Tab. 1 Scheme when photovoltaic unit investment is 4 300 yuan/kW

表2 光伏单位投资为4 500 元/kW 时的方案Tab. 2 Scheme when photovoltaic unit investment is 4 500 yuan/kW

表3 光伏单位投资为4 700 元/kW 时的方案Tab. 3 Scheme when photovoltaic unit investment is 4 700 yuan/kW

可见,若造价为4 700 元/kW,集中式光伏不具备消纳强配储能的能力;

若造价为4 500 元/kW,集中式光伏可承受配置5%、1 h 的储能;

若造价为4 300 元/kW,集中式光伏可承受配置15%、1 h 或5%、2 h 的储能。

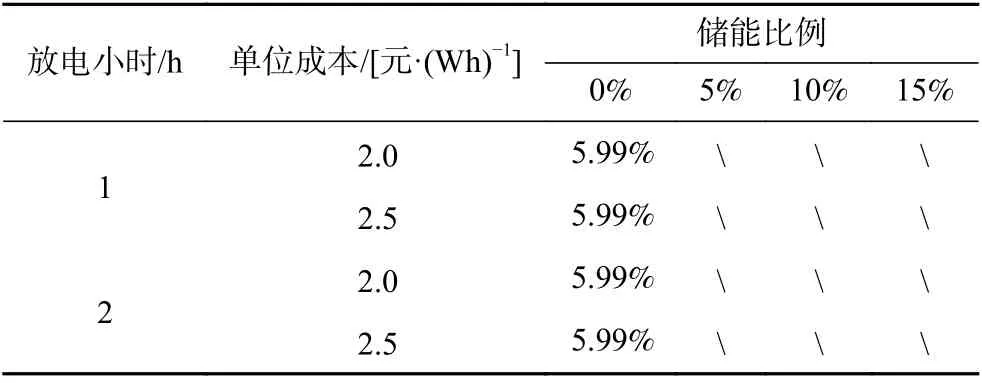

3.1.2 陆上风电

年均利用小时数按1 700 考虑,测算不同单位千瓦造价情况下,陆上风电可承受配置的储能规模,结果如表4~表6 所示。

表4 陆上风电单位投资为6 000 元/kW 时的方案Tab. 4 Scheme when the unit investment of onshore wind power is 6 000 yuan/kW

表5 陆上风电单位投资为7 000 元/kW 时的方案Tab. 5 Scheme when the unit investment of onshore wind power is 7 000 yuan/kW

表6 陆上风电单位投资为7 500 元/kW 时的方案Tab. 6 Scheme when the unit investment of onshore wind power is 7 500 yuan/kW

可见,若造价达到7 000 元/kW 以上,陆上风电不具备消纳强配储能的能力;

若造价为6 000 元/kW,陆上风电可承受配置10%、1 h 或者5%、2 h 的储能。

3.1.3 海上光伏

年均利用小时数按3 500 考虑,测算不同单位千瓦造价情况下,海上风电可承受配置的储能规模,结果如表7 和表8 所示。

表7 海上风电单位投资为14 000 元/kW 时的方案Tab. 7 Scheme when the unit investment of offshore wind power is 14 000 yuan/kW

表8 海上风电单位投资为15 000/kW 时的方案Tab. 8 Scheme when the unit investment of offshore wind power is 15 000 yuan/kW

可见,若造价达到15 000 元/kW 以上,海上风电不具备消纳强配储能的能力;

若造价为14 000 元/kW,海上风电可承受配置10%、1 h 或者5%、2 h 的储能。

3.2 独立(电网侧)储能经济性

《输配电定价成本监审办法》[13]和《省级电网输配电价定价办法》[14]均明确规定电化学储能不能计入输配电定价成本。根据目前广东省相关政策,独立(电网侧)储能可通过参与电能量现货市场、调频辅助服务市场、两个细则规定的深度调峰服务获取收益。电能量现货市场方面,根据省内近几个月发电侧节点加权综合价,若考虑储能在低谷和午间充电,早高峰和下午放电,充放电价差仅约0.2 元/kWh。调频辅助服务市场方面,中标容量对独立储能的收益将产生较大影响,但目前规则尚未明确独立储能允许申报的二次调频容量,收益测算不确定性大;

深度调峰服务方面,一方面短期内广东调峰形势尚可,启用深度调峰可能性不大,储能深度调峰调用频率较低,另一方面目前两个细则尚未明确储能深度调峰认定标准,收益测算不确定性大。若仅考虑0.2 元/kWh的现货电能量价差,广东独立(电网侧)储能尚不具备经济性。

另外,独立(电网侧)储能目前还存在接入系统工程建设机制不明确的问题。

3.3 用户侧储能经济性

根据《关于进一步完善我省峰谷分时电价政策有关问题的通知》[15]和《广东省市场化需求响应交易实施方案(试行)》[16],用户侧储能可通过峰谷电价套利和参与日前邀约需求响应获取收益。峰谷电价套利方面,全年峰平谷比价为1.7:1:0.38,7 月、8 月和9 月三个整月,以及其他月份中日最高气温达到35 ℃及以上的高温天,还有在峰段电价基础上上浮25%的尖峰电价,以0.463 元/kWh 为平段基准上网电价,用户侧峰谷价差可达到0.792 元/kWh;

日前邀约需求响应方面,以2021 年情况来看,需求响应日前邀约大概有87 天,出清价格约3.5~4.0 元/kWh。

用户侧储能项目的商业模式主要有两种:第一种全年峰谷套利,减少用户的电度电费;

第二种在需求响应启动时参与需求响应,其余时间采用峰谷套利模式。第一种模式下,用户侧储能项目收益率与储能单位造价相关性大,当单位造价1 800 元/kWh以下时,资本金内部收益率为7%以上,投资回收期为12 年,可满足收益率要求。第二种模式下,用户侧储能项目收益率还与需求侧响应日前邀约价格和次数有关,当储能单位造价在2 000 元/kWh 时,若需求侧响应日前邀约出清价格约价格为3.5 元/kWh,只要全年有8 天以上参与需求侧响应日前邀约,资本金内部收益率即可达到7%以上,投资回收期为12 年,可满足收益率要求。

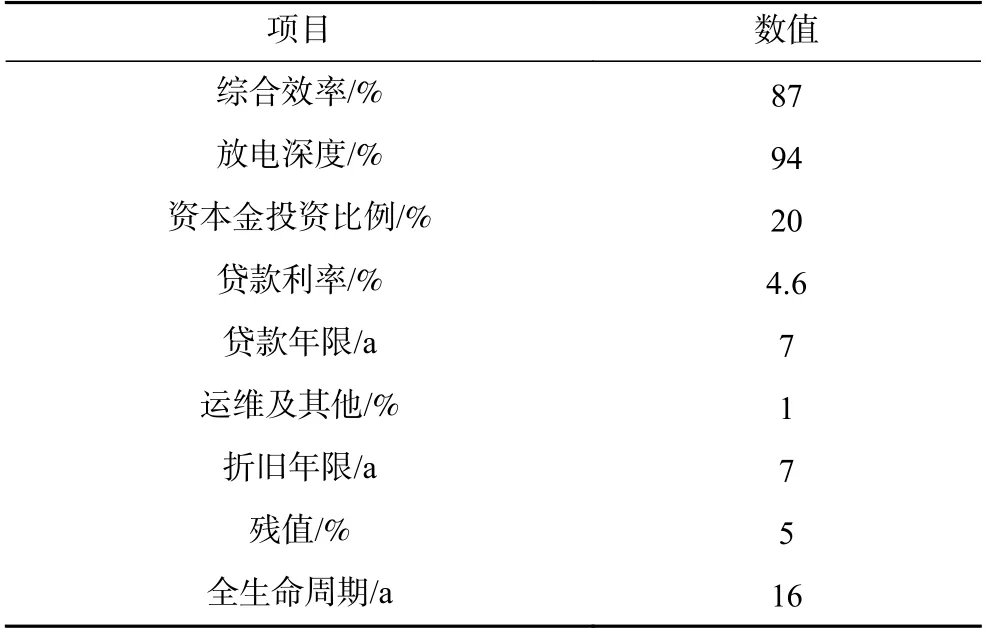

受原材料涨价影响,近期储能系统单位造价达到2 000 元/kWh 以上,需求侧响应市场受电力供需形势和政策影响,存在较大不确定性,因此用户侧储能由于投资回收期长,经济性也存在较大不确定性。用户侧储能项目经济性测算参数如表9 所示。

表9 用户侧储能项目经济性测算参数Tab. 9 Economical calculation parameters of user-side energy storage projects

3.4 小结

在广东现行价格和市场机制下,新能源配储能暂无明确的成本回收机制,储能成本靠新能源发电项目内部消化,新能源项目可承受的配置储能规模,与其单位千瓦造价相关性较高。测算结果表明,集中式光伏、陆上风电、海上风电造价分别为4 500 元/kW、6 000 元/kW 和14 000 元/kW 以下时,才具备配置储能的空间。结合新能源项目市场情况,光伏和陆上风电具备少量强配储能的成本消化空间,海上风电不具备强配储能的成本消化空间。独立(电网侧)储能方面,当前的电能量现货价差、调频辅助服务市场细则和深度调峰补偿机制均无法支撑独立储能获得合理收益。用户侧储能方面,虽然有明确的成本回收机制,但长期来看,受储能系统价格、电力供需形势、政策变动影响,存在一定不确定性。

4.1 新能源强配储能政策

如果新能源侧存在消纳强配储能带来成本上升的利润空间,其强配储能具有一定可行性,简单易操作。但是目前,光伏受利用小时数和土地租金等影响,全省各个区域经济性存在较大差异,因而承受储能成本的空间也存在较大差异,不宜制定全省统一的储能强配规模,可因地制宜在局部消纳困难和通道受阻的地区要求配置储能。海风目前尚不具备配置储能的利润空间。

同时需要关注新能源配储能可能存在的问题,一是没有明确的储能调度运行规则和成本回收机制,光伏企业投资储能收益和付出不对等,可能配置劣质产品,存在安全运行风险。二是储能解决的调峰、调频是系统性问题,全系统的风电+光伏综合出力特性跟单个场站的出力特性存在差异,若由发电企业控自行控制所配置的储能,则不能起到最优化调用的效果,造成投资浪费。

建议一方面提高新能源企业并网标准,提高其有功和无功调节能力要求;

一方面通过完善辅助服务价格机制,引导新能源企业配储。

4.2 用户侧储能政策

由广东尖峰负荷特性来看,在负荷中心配置一定电化学储能可起到替代装机、减缓输变电投资和缓解短期局部缺电的问题。目前电价政策下,用户侧配置储能有明确的回收机制,制定补贴政策具有一定可操作性。在电池价格较高情况下,若想鼓励用户侧储能发展,可适当出台补贴政策,例如补初始投资、免收储能增加的容量或需量电费。

4.3 独立储能政策

中长期来看,建议将储能资源区别为市场化储能和非市场化储能,前者由除电网外各类市场主体投资,通过市场化渠道回收成本;

后者由电网公司投资,通过输配电价回收成本。

对于市场化储能,构建科学合理公平的市场和价格机制。市场准入方面,明确新型储能市场主体地位,平等参与电力市场各环节竞争,包括电能量市场、各类辅助服务市场,简化审批流程,制定其接入系统相关标准;

价格机制方面,明确储能投资回收机制、成本分摊机制等,继续完善现有电力现货市场和辅助服务市场机制,最终平滑过渡至适应新型电力系统的电力市场体系;

调度运行方面,根据系统实际需求,考虑全社会成本效益优化,制定合理、公平的调用规则,可考虑对全网调节性资源统一调度。对于非市场化储能,一方面将经过论证需要配置的储能计入电网公司准许成本;

另一方面,应采取“一事一议”、且公开透明的机制审核储能投资项目。

从国内外新型储能配套政策来看,国内多数省份普遍依靠行政手段为主、市场化手段为辅的方式来推动新型储能装机的增长,英、美则主要通过电力市场机制来鼓励社会资本投资新型储能。

从调峰和调频角度分析,2030 年前广东对新型储能尚不存在迫切需。求新能源配储能尚无明确的成本回收机制,光伏和陆上风电具备少量强配储能的成本消化空间,海上风电不具备强配储能的成本消化空间;

电网侧(独立)储能商业模式尚不清晰,可通过辅助服务和现货电能量价差获取收益,但操作细则有待进一步明确,尚不具备经济性;

用户侧储能商业模式较清晰,按现行峰谷电价和需求侧响应政策,具备一定经济性,但投资回收期长,面临政策变化风险。

中长期来看,建议将新型储能区分为市场化和非市场化两类,前者由除电网外各类市场主体投资,在合理的价格和运行机制下,通过市场化渠道获取收益,由市场调节形成合理的新型储能规模和布局;

后者由电网公司投资,通过输配电价回收成本。在合理的市场和价格机制下,各类主体应当在完善市场环境下自由进行投资决策并对其负责,通过市场调节,形成合理的新型储能规模和布局。