双重信息不对称下期望绩效落差对制造企业研发投入的影响研究

来源:优秀文章 发布时间:2023-04-27 点击:

蒋樟生 徐承浩 赵馨子 叶二子

(浙江工商大学工商管理学院,杭州 310018)

要实现科技实力迈上新的大台阶,关键核心技术要实现重大突破,进入创新型国家前列。作为创新的主战场,制造业一直是创新驱动经济高质量发展的中坚力量。但受新冠肺炎疫情冲击原有出口订单大量减少,企业陷入资金断裂的困境;

此外,数字技术和实体经济的融合刺激了消费需求新升级,无法及时转型的企业可能被淘汰。面对普遍绩效下滑、实际绩效和期望绩效存在落差的局面,制造企业会缩小研发投入、采取防御战略,还是增加研发投入、谋求转型升级?与此同时,瞬息万变的外部环境和有限理性的管理者之间的矛盾加剧,提高了管理者合理决策的难度,如何应对信息不对称对企业创新的阻碍?这些都是稳步实现 “十四五”规划和2035远景目标所必须要思考的问题。

面对波云诡谲的经营环境,企业采取何种研发投入决策取决于对环境信息的分析。决策的制定和调整基于对内外部环境信息的战略分析[1],管理者不仅需要了解自身资源状况,也需要了解行业发展情况。基于此,绩效反馈理论认为设置历史和行业的期望绩效水平,判断企业的绩效状态,是有限理性的管理者制定决策时的重要信息依据[2],使得期望绩效落差成为影响研发投入决策的重要因素。现有关于绩效落差的研究大多从“问题搜寻”、“威胁刚性”和前景理论3个视角解释企业创新投资行为:基于 “问题搜寻”视角的学者认为,出现期望绩效落差表明企业原有战略不合时宜、市场地位受到挑战,进而触发问题搜索机制[3], 使得管理者倾向于开拓新市场[4]、增加研发投入[5]、 开展对外技术合作[6]和推进跨国并购[7];

基于 “威胁刚性”视角的学者认为,面对期望绩效落差,管理者威胁感知增强,或认为当前困境很快过去[8],驱使管理者倾向于依照原有战略规避风险损失以弥补绩效差距;

基于前景理论视角的学者认为,期望绩效落差会提高企业管理者风险承担意愿[9],促使企业实施战略变革,谋求长远发展以走出当前困境。

然而,企业的绩效状态并不是管理者做出决策的唯一可靠信息依据。在企业自身信息资源有限的前提下,外部利益相关者的信息反馈成为管理者获取信息的渠道,通过降低信息不对称改善决策的信息环境。对外合作和机构关注[10]是管理者获取外部信息反馈的重要途径。对外合作作为一种直接信息获取方式,在与外部组织开展创新合作的过程中,资源投入和信息交换使企业在面临潜在风险[11]的同时有机会收获有价值的资源[12];

间接信息获取往往通过信息中介实现,分析机构作为资本市场重要的信息中介,通过发布研究报告反映企业管理质量并进行股票推荐和收益预测。而上市企业在信息披露的过程中,资本市场的机构关注也可能使企业面临同样的信息不对称困境。那么这些来自外部的信息资源和反馈是否会影响管理者对期望绩效落差的重新解读,进而产生异质研发投入决策?这正是现有学者较少考虑的。因此,本文基于绩效反馈和信息不对称理论探究了内源和外源期望绩效落差对研发投入的异质性影响,细化了绩效差距的理论研究。在此基础上,探讨了直接与间接信息获取方式对研发投入的调节作用,丰富了企业创新的情景研究。

1.1 期望绩效落差与企业研发投入

绩效反馈理论认为期望绩效水平与企业实际绩效的差距可以判断企业当前的绩效状态[13]。历史期望绩效落差是企业实际绩效低于自身历史绩效目标的差距,在这一情形下,企业主要面临来自组织内部的压力,压力来源为企业股东。股东对业绩变化非常敏感,要求管理者短期内提供解决方案,增加了管理者的压力。管理者是风险规避者,出于维护自身利益,其机会主义动机增加,更偏好投资成本少、变现快的短期项目[14]。而研发具有成本高、回报周期长、收益不确定的高风险特征,增加研发投入在短期内难以看到收益,使得管理者倾向于减少研发投入。因此,介于研发投入在财务报表中的支出特性,管理者通过缩减研发投入或减少创新项目以实现当年盈利预期。据此提出:

H1a:企业实际绩效低于历史期望绩效的差距越大,管理者越趋向减少研发投入。

行业期望绩效落差是企业实际绩效低于行业绩效均值的差距,它基于同行企业经营信息得到。虽然企业间信息披露不完全对称,企业无法完全掌握对手的经营情况[15],但可以直观反映企业与同行的业绩差距。基于绩效反馈的社会比较机制,“向上比较”可以激发管理者逃离竞争的动机,通过问题搜寻审视原有战略和市场需求不匹配的地方,进而自我完善[8],表现为管理者风险承担意识提高,创新扩张需求增加,在此状态下会驱动管理者通过一些打破惯例的决策使组织绩效达到目标期望水平。据此提出:

H1b:企业实际绩效低于行业期望绩效的差距越大,管理者越趋向增加研发投入。

1.2 对外合作与机构关注的权变影响

(1)对外合作的调节作用

对外合作往往是企业为了建立良好的商业伙伴关系,获取异质性信息资源,缓解与外部组织信息不对称的有效方式。但对外合作是一项高风险活动。信息获取是等价交换的过程,对外合作交流中企业需要投入各类资源,从而产生大量交易费用,增加企业的商业风险[16]。有 “前车之鉴”后,在下一年投资规划中,管理者对创新风险的厌恶感越强,认为投入大量信息成本带来的收益不如机会主义行为带来的收益[17],因而创新意愿越低。据此提出:

H2a:对外合作程度强化了历史期望绩效落差与研发投入的负向关系。即,随着对外合作程度增加,历史期望绩效落差对研发投入的阻碍作用越大。

对外合作虽然具有高风险特征,但也能为企业带来高收益。通常企业倾向于与优势企业合作,对外合作程度高,表明企业拥有了数量较多的商业伙伴、信息交流更紧密。合作伙伴的信息价值溢出可以为企业带来无形的竞争性资源,如潜在的市场机会、前沿的技术知识与低廉的交易成本[18],为企业建立起了相对稳定且具有竞争力的商业合作关系。这种关系所带来的资源,降低了企业与外部组织间的信息不对称,提高了企业应对市场竞争冲击的能力,进而影响管理者对外部竞争环境的感知。据此提出:

H2b:对外合作程度削弱了行业期望绩效落差与企业研发投入的正向关系。即,随着对外合作程度增加,行业期望绩效落差对研发投入的促进作用越小。

(2)机构关注的调节作用

第三方证券机构的介入产生的 “信息效应”可以改变信息不对称关系,进而影响管理者的决策偏好。第三方证券机构的分析师通常具有较高水平的专业能力和较多信息获取渠道,其发布的研究报告更加全面地分析了企业经营现状,可以披露企业未能公开的信息,有利于董事会充分发挥内部监督作用[19];

另外,机构分析师关注也是股票评级与股价预测的重要依据。而机构的预测可以产生羊群效应。据此提出:

H3a:机构关注程度削弱了历史期望绩效落差与企业研发投入的负向关系。即,随着机构关注程度增加,历史期望绩效落差对研发投入的阻碍作用越小。

面对行业绩效落差,机构关注也可以促使管理者增加研发投入。机构信息获取渠道多元,可以基于行业水平评估企业经营情况,减少了企业间信息不对称。机构关注度越高,管理者间接获取外部企业的信息也越多。在 “向上比较”中处于竞争劣势的现实情境下,通过这些外部企业信息,可以反映出本企业的创新差距,提高管理者的竞争危机感,以便开展精准的问题搜寻,增加研发投入来创造新的利润增长点[20]。据此提出:

H3b:机构关注程度强化了行业期望绩效落差与企业研发投入的正向关系。即,随着机构关注程度增加,行业期望绩效落差对研发投入的促进作用越大。

2.1 样本与数据来源

考虑到制造业是创新发展的主战场,研究样本选取为2010~2021年间在沪深A股上市的制造企业,考虑到2020~2021年数据可能受新冠肺炎疫情影响,在稳健性检验中对疫情影响进行了检验。由于期望绩效的计算需要获取前两年数据,同时研发投入决策具有1年滞后期,因此研究样本的初选数据为2008~2021年,共34144个观测样本,数据主要来源于同花顺iFinD、国泰安CSMAR和中国研究数据服务平台CNRDS。同时,剔除ST、*ST、S股以及数据存在严重缺失的样本企业,剔除其中主要变量的离群值和极值后得到2010~2021年间共18473个观测样本。

2.2 变量定义与衡量

(1)解释变量:历史期望绩效落差(HEPD)和行业期望绩效落差(IEPD)

相比加权模型和转换模型,独立模型有着更高的拟合优度[21]。因此,使用能反映企业盈利能力和高管与董事关注的ROA作为绩效测量指标,构建递推公式计算期望水平[22],具体如下:

式 (1)中HEPD和IEPD分别为历史和行业期望绩效落差,基期的期望水平用企业前两年实际绩效的平均值衡量。D为虚拟变量,当历史或行业期望水平小于实际绩效时,D=1;

否则,D=0。MROA是企业所处行业中全部企业经营业绩的中位数,反映行业业绩的集中趋势。为反映落差越大,实际绩效越小于期望,对落差加以绝对值。α为实际绩效和期望水平之间的权重,取值为[0,1],通常设定为0.4。

(2)被解释变量:企业研发投入(RDII)

由于研究样本在企业规模、性质和运营模式等方面都存在差异,企业间研发费用投入的绝对值不具有可比性,采用相对值研究更有价值。因此,被解释变量企业研发投入,采用企业年报披露的研发费用支出与营业收入的比值来测量研发投入的相对值,以更好地观测企业研发投入的强度。

(3)调节变量:对外合作程度(FCD)和机构关注程度(ICD)

使用企业当年授权联合专利数加1的自然对数作为对外合作程度的代理指标;

使用证券机构发布的研究报告中阅读者重点关注的财务信息句子总数目加1的自然对数反映机构关注程度。

(4) 控制变量

控制变量如表1所示。

表1 控制变量定义与衡量

2.3 模型构建与设计

借鉴以往对企业研发投入的相关研究[15],纳入历史和行业期望绩效落差以及对外合作和机构关注两个情境变量,探索不同权变情境下期望绩效落差对企业研发投入产生的主要影响,研究模型如下:

其中,被解释变量RDIIi,t代表企业i在t期的研发投入水平;

解释变量EPGi,t-1由历史期望绩效落差HEPGi,t-1和行业期望绩效落差IEPGi,t-1组成;

调节变量MODi,t由对外合作程度FCDi,t和机构关注程度ICDi,t组成;

Control为控制变量。β为回归系数、β0为常数项、ξ为残差、αi为个体效应、γt为时间效应,i和t代表企业与年份。

3.1 描述性统计分析

主要变量的描述性统计如表2所示。

表2 主要变量描述性统计

3.2 回归结果分析

(1)不同期望绩效落差影响企业研发投入的主效应分析

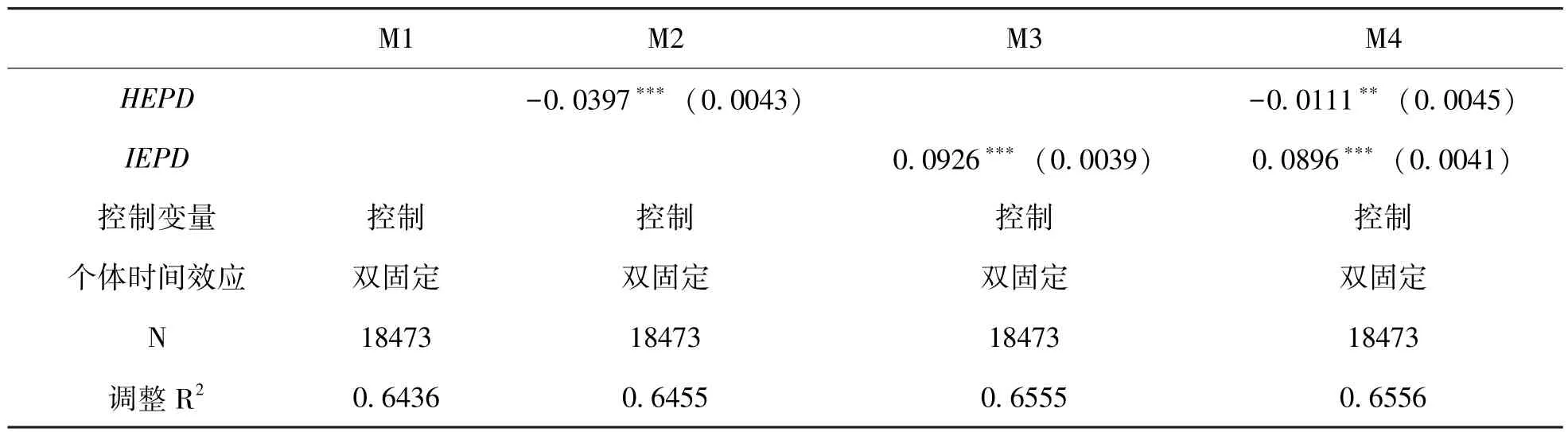

主效应模型的回归分析结果如表3所示。M1检验了控制变量与研发投入的关系。M2引入HEPD,检验历史期望绩效落差与研发投入的关系。由结果可知,历史期望绩效落差与企业研发投入的回归系数为-0.0397(p<0.01),即历史期望绩效落差与企业研发投入呈显著负向关系,H1a成立。

表3 不同期望绩效落差与研发投入的关系分析

M3引入IEPD,检验行业期望绩效落差与企业研发投入的关系。由结果可知,行业期望绩效落差与企业研发投入的回归系数为0.0926(p<0.01),即行业期望绩效落差与企业研发投入呈显著正向关系,H1b成立。

M4同时引入了HEPD和IEPD,检验两种期望绩效落差对研发投入的影响,结果均显著,并且IEPD回归系数0.0896显著大于HEPD回归系数的绝对值0.0111,这说明综合权衡来看,面对不同期望绩效落差的显著影响,相比历史期望绩效落差,企业管理者的决策参考点会更大程度依据行业期望绩效落差来做出战略决策。

3.3 对外合作程度与机构关注程度的情境权变作用分析

(1)对外合作程度的调节作用检验

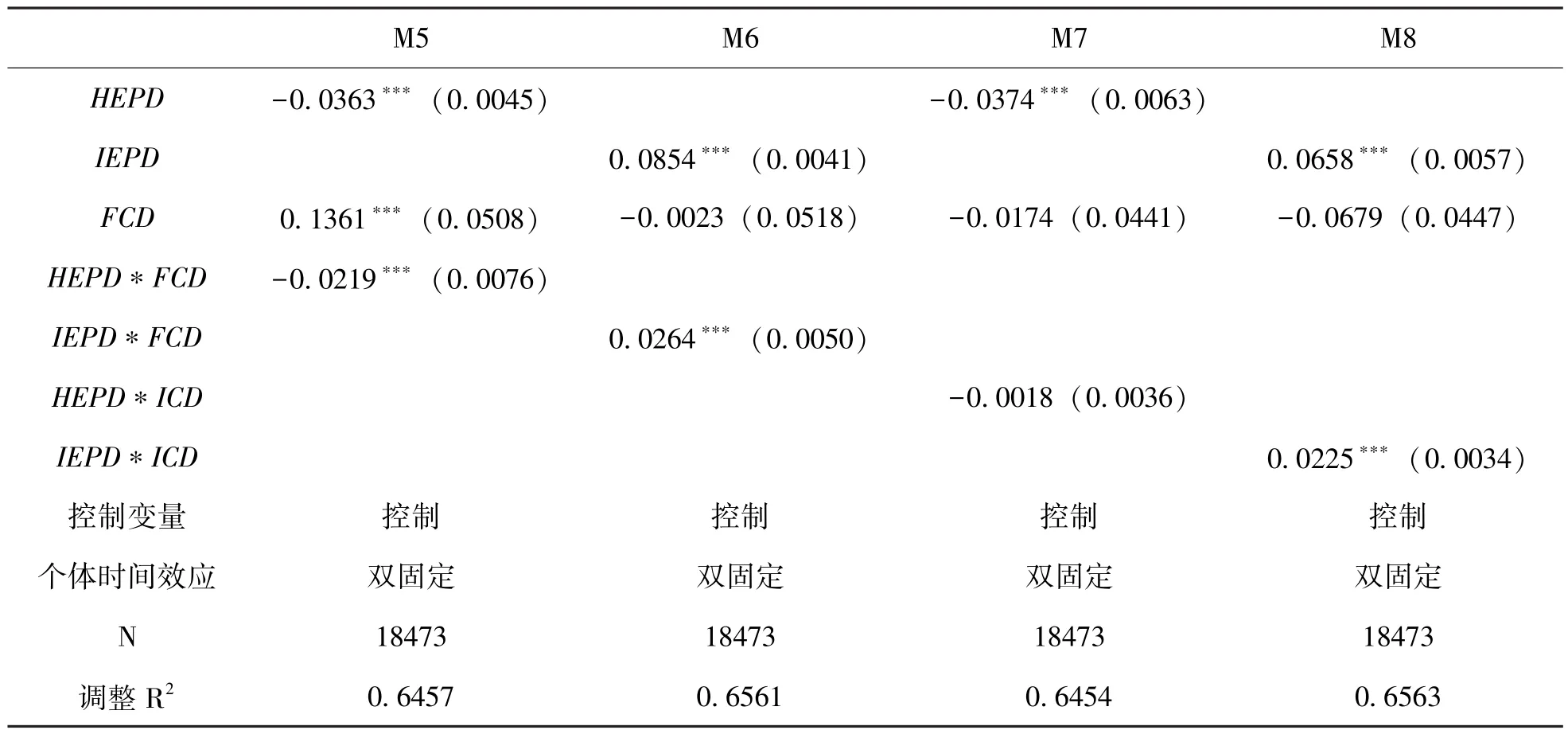

表4中M5引入去中心化后的HEPD与FCD的乘积交互项,检验对外合作程度在历史期望绩效落差与企业研发投入关系中的调节作用,发现交互项显著,回归系数为-0.0219,H2a成立。而M6中交互项IEPD*FCD的回归系数显著为正,未能验证H2b。

表4 对外合作程度与机构关注程度的调节效应分析

(2)机构关注程度的调节作用检验

表4中M7引入去中心化后的HEPD与ICD的乘积交互项,检验机构关注程度在历史期望绩效落差与企业研发投入关系中的调节作用。M7中交互项HEPD*ICD的回归系数为-0.0018,不显著。即H3a未得到证实。结合实际,尽管企业可能面临来自外部的压力,但企业依然需要根据自身生存发展的实际情况来考虑是否在业绩下滑时依然进行创新扩张。绩效下滑,反映组织处于资源紧张状态,而创新研发的不确定性高,回报周期长,不是管理者改变当前困境的第一选择。反而,机构关注越高,管理者的绩效压力越大,在 “压力效应”下,管理者越倾向于投资短期变现快的项目,减少研发投入。M8引入去中心化后的IEPD与ICD的乘积交互项,检验机构关注度在行业期望绩效落差与企业研发投入关系中的调节作用。由结果可知,交互项显著,回归系数为0.0225,即H3b成立。

3.4 稳健性检验①

为了检验上述非平衡面板数据回归结果的稳健性,用以下方法进行替代性检验:(1)排除疫情年份对实证结果影响,在回归模型中加入2020年与2021年的疫情标识变量。检验结果表略;

(2)检验因变量选择偏差的影响,替换因变量企业研发投入的衡量方式为研发产出,考虑到专利申请存在滞后性,专利申请数用T+1来衡量;

(3)检验样本选择偏差的影响,剔除样本中国有企业数据。总体来看,上述3种稳健性检验结果与前文研究发现并无显著性差异。

本文从绩效反馈理论和信息不对称理论出发,基于信息资源视角关注了企业绩效反馈和外部信息反馈的共同作用对企业研发投入的影响,研究发现:

(1)不同期望绩效落差对企业研发投入的影响存在异质性,历史期望绩效落差会带来显著的负面效应,但是程度小于行业期望绩效落差带来的正面效应。因此,企业管理者要客观看待绩效变动,着力通过创新驱动绩效增长。管理者应将期望绩效落差作为判断企业当前发展现状和外部行业环境变动的重要信息依据,以适时做出创新战略调整;

另外,管理者不应过度关注绩效下滑而采取短视的经营行为。绩效下滑或许是管理者进行战略变革、创造新的利润增长点的契机,管理者应抓住机会,增加研发投入,依靠创新打造企业新的竞争优势,摆脱现实困境。

(2)对外合作程度在历史期望绩效落差和研发投入的关系中存在调节作用。企业管理者要合理搜寻外部组织的信息资源,改善决策的信息环境。虽然研究发现高度对外合作不利于企业在绩效落差时增加研发投入,但与低度对外合作的企业相比,高度对外合作的企业总体研发投入水平更高。因此,企业仍然应持续开展与外部企业的创新合作,获取前沿技术和竞争资源,提高应对外部竞争的能力。此外,管理者也应密切关注证券机构等信息中介对本企业经营现状和成长性的反馈,进而判断外部投资者的信心变动和董事会的监督压力,有利于做出围绕企业长远发展利益的合理决策。

(3)机构关注可以强化行业期望绩效落差对研发投入的正向影响。机构关注度高,管理者可以间接获取更多同行创新投资信息,便于认识到差距。投资者应关注企业的长远发展。历史绩效落差通常直观反映了业绩下滑、股东利益受损的事实,导致管理者风险规避动机增强,易做出机会主义行为,从长远角度来看,会导致股东利益进一步受损。因此,包括现有股东在内的投资者应客观看待企业业绩下滑的现象,减轻管理者的绩效压力,防范道德败坏行为,鼓励关注新的技术领域,通过创新途径进入新的市场、创造新的利润增长点。

注释:

①限于篇幅,未列出全部结果,感兴趣的读者可向作者索要。

猜你喜欢回归系数管理者程度精致和严谨程度让人惊叹 Sonus Faber(意大利势霸)PALLADIO(帕拉迪奥)PW-562/PC-562家庭影院技术(2021年5期)2021-07-21男女身高受欢迎程度表意林(2021年2期)2021-02-08多元线性回归的估值漂移及其判定方法统计与决策(2018年14期)2018-08-22电导法协同Logistic方程进行6种苹果砧木抗寒性的比较江苏农业科学(2017年10期)2017-07-21多元线性模型中回归系数矩阵的可估函数和协方差阵的同时Bayes估计及优良性华东师范大学学报(自然科学版)(2017年1期)2017-02-27刘明怀:做卓有成效的管理者中国卫生(2016年5期)2016-11-12管理者当有所作为中国卫生(2016年4期)2016-11-12管理者当有所作为中国卫生(2014年4期)2014-12-06给中青年管理者一片天地中国卫生(2014年10期)2014-11-12断裂对油气富集程度的控制作用断块油气田(2014年6期)2014-03-11推荐访问:落差 制造企业 绩效