经济政策不确定性与企业投资

来源:优秀文章 发布时间:2023-01-26 点击:

周鑫 霍艳丽 刘家鹏

(中国计量大学 浙江杭州 310018)

经济政策是各国行政当局调节经济的主要途径,它的可变性与不可预期也给经济主体带来了不确定性。目前,我国正处在经济结构转型和调整的重要阶段,出于发展与改革的需要,我国政策的调整和推新要比世界其他各国频繁,相比其他国家,我国近年来的经济政策不确定指数呈现高波动、数值大的特点。

经济政策不确定性过高,有可能影响企业对未来所能产生的现金流作出误判,他们的投资决策难度继而增加,可能会抑制企业投资。公司投资不仅受外部环境的直接影响,还离不开企业内部的治理机制,企业经营是否存在严重的代理冲突问题,都会影响到企业投资。故而,本文从公司治理的角度,探究了企业的代理冲突是否会改变企业投资受到经济政策不确定性的敏感程度。

早期学者研究表明,企业外部环境时常发生变化,企业会通过改变决策、调整投资规模,以适应当前的变化,当经济政策不确定性上升时,企业能够捕捉到不确定性带来的投资契机,适当增加当期的投资。针对宏观经济政策不确定性对企业投资的直接影响,多数学者的研究成果都聚焦于宏观经济政策不确定性对投资规模的直接影响(李凤羽和杨墨竹,2015;

Gulen和Lon,2016)。由于近几年经济政策复杂多变,在市场主体不可以准确而有效地预见当局是否、如何及何时调整当前的经济政策时,他们的投资决策难度也继而增加。

假设1:经济政策的不确定性会对中国企业投资产生显著影响,更多地表现为负面影响。

Fama和Miler(1972)研究指出,企业进行投资决策时,由于无法制定一个决策要求股东和债权人两者的权益都获得最大化,两者间就会形成冲突,代理冲突会引致投资行为的改变。股东在作出对投资项目的抉择时,通常会倾向于利润高但风险也相对高的项目,而投资损失则大部分由债权人承受。基于公司有限责任和股东风险偏好,面对不确定性股东投资倾向自身利益最大化,偏好增加风险投资。徐凤菊等(2018)研究表明,随着公司股权集中度增加,控股股东在企业中投资决策的参与增加,公司管理层会接受更多大股东的任命,会对公司决策形成影响。乔霖(2016)指出,股权结构能够影响公司投资,且股权集中度的提高会降低投资效率。因此本文提出以下假设:

假设2:资产负债率的提高将削弱公司投资对经济政策不确定性的敏感程度。

假设3:股权集中度会减少公司投资对经济政策不确定性的敏感性。

2.1 数据来源

企业的财务数据来源于万德(Wind)数据库,本文使用了A 股上市公司2008—2019 年的财务数据。在此基础上(1) 每个行业在业务经营及计量等方面存在一定的差别,排除了金融行业和房地产业上市公司。(2)删除标记为ST与PT的上市公司样本。(3)排除了一些财务数据不完善和信息收集不完整的企业。(4)为减少异常值的影响,对数据进行缩尾处理。

2.2 主要变量描述

(1)企业投资水平(Inv)。从资金流量的角度将企业投资定义为:资本支出(用来构建无形资产、固定资产及其他长期资产的支出),并除以企业初期的总资产做标准化处理。(2)经济政策不确定性(Epu):使用Baker等(2016)构建开发的(中国)经济政策不确定性指数,构建年度中国经济政策不确定性指数。由于原始指数并不是年度数据,根据 Gulen 和 Ion(2016)的方法,将其换算为年度数据。(3)资本结构(Lev):参考童盼(2005)用资产负债率(Lev)来表述企业资本结构,衡量企业的负债和所有者权益间的比例,并且当年投资与初期资产负债率的相关性更大,故使用滞后一期资产负债率。(4)股权集中度(Sod):选取了持股比例位居前十的大股东,将其持股比例累加作为股权集中度的代理变量,即反映企业前十位大股东的股份集中状况。

2.3 模型设定

模型设计上,主要借鉴了Gulen和Ion(2016)的研究模型。被解释变量为公司投资(Invi,t),核心解释变量是经济政策不确定性(Epu i,t)、式(2)中Mevi,t-1(代表公司资本结构和股权集中度调节变量)。为了检验代理问题如何影响企业投资对经济政策不确定性的敏感性,并通过对上述模型的进一步适当调整,分别加入调节变量与经济政策不确定性的交互项()。控制变量X i,t包括:TQ值用以控制公司的投资机会、Fcf控制企业投资资金来源,控制企业规模、Roa控制盈利能力。此外,本文引入了固定效应模型,并加入了时间的虚拟变量(Year dummeis)控制了一些难以观察、随时间而改变因素的影响。

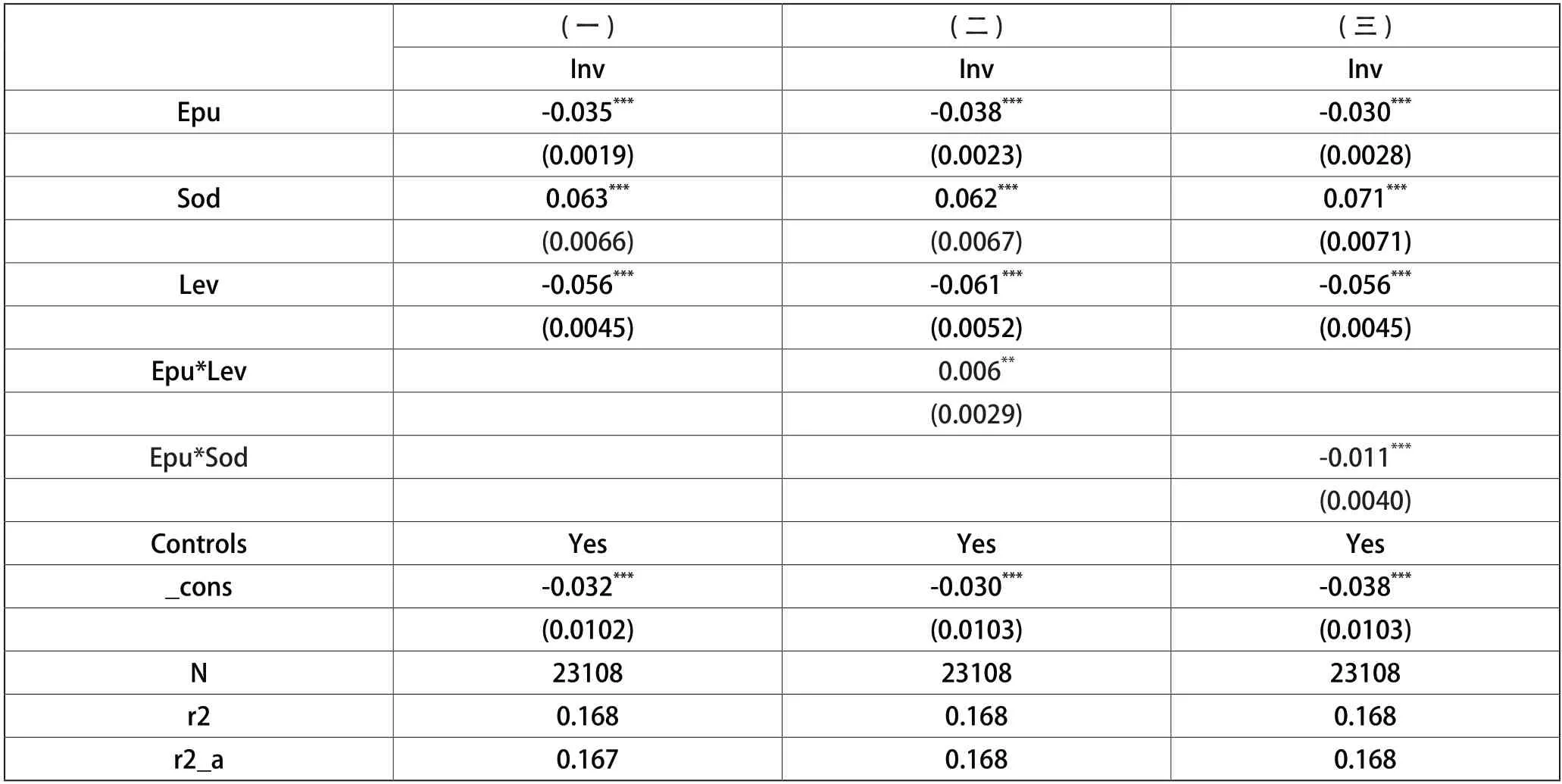

表1中(一)列报告了模型(1)的回归结果,(二)(三)列分别是模型(2)的回归返回结果。其中,Lev的系数显著为负,表明总体上公司杠杆率上升会抑制企业投资;

Sod的系数为正且显著,表明股权集中度提高对企业进行投资活动有一定的促进作用。Epu的系数均在1%水平上显著为负值,总体来说,经济政策不确定性会抑制公司的投资。由于不确定性的增加,投资者会选择降低投入,甚至推迟当前投资来降低宏观经济政策不确定性的影响。验证了假设1。

表1(二)列中交互项系数是显著的,说明资本结构调整可以影响企业投资对宏观经济政策不确定性的敏感程度。结果显示,资产负债率提高反而降低宏观经济政策不确定性对企业投资的影响程度,验证了假设2。企业经营中,代理问题的存在,股东、经理和债权人之间的冲突会对企业的投资决策有影响。本文同时探究了中国经济政策的不确定性、股权集中度与企业投资这一影响机制,结果如表1(三)列所示。宏观经济政策不确定性和股权集中度交乘项系数为负值且显著,说明由于股权集中度的增加,企业的投资受宏观经济政策不确定性的负面影响更大,这与假设3不符,原因可能是在经济政策不确定性较高的情况下,资产负债率高的企业股东倾向风险投资,一旦投资成功就会获得很大收益,但同样面临着巨大风险。当企业股权相对集中时,股东的利益和公司利益接近,大股东对经理也有足够的激励和监督,随着风险的增加,企业会进一步减少投资。

表1 经济政策不确定性与企业投资

本文通过2008—2019年我国上市企业的微观财务数据,研究了经济政策不确定性对企业投资的影响。研究结果表明,经济政策不确定性的上升会抑制企业的投资;

资本结构的调整和股权集中度可以改变企业投资对经济政策变动的敏感性。代理问题一直是现代公司金融中的重要议题,近年来经济政策复杂多变,代理问题在一定程度上会使企业投资与企业价值最大化实现出现悖离,因此需要进一步完善监督和治理机制,以调节各方冲突,使企业朝着更好的方向发展。无论是国家层面的政策调整还是企业层面的决策调整,都需要“对症下药”,也需要“对时下药”。政府方面需要对不同的企业区别对待,企业决策也需要根据自身发展阶段依据政府政策进行适当调整。