行业政策对中概股股价的影响——以“双减”政策为例

来源:优秀文章 发布时间:2022-11-18 点击:

陈星光,李雅宁

(北京联合大学 管理学院,北京 100101)

党的十九届五中全会确立在中国将构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。在此背景下,国家相继出台行业改革政策,对于推进我国经济社会发展具有重要指导意义。2021年7月23日,中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(下称《意见》)。《意见》包含严禁教育培训机构“资本化”运作,学科类培训机构一律不得上市融资等,在中概股的教育阵营中,多只龙头股盘前交易就跌超40%。

2020年12月2日,美国众议院一致通过《外国公司问责法案》,意味着在美上市的中概股将面临更大的退市压力。在内外政策的双重打击之下,中概股面临的政策风险增加,因此本文以“双减”政策为例,选取政策颁布之日前后共计6个月的中概股数据,通过双重差分法对中概股教育板块股票相较于中概股非教育板块股票的政策影响进行定量分析,以探究国内的行业政策对中概股股票价格的影响。

总结现有文献发现,关于政策对股市的影响研究主要集中在宏观政策对股票价格崩盘风险的影响,研究结论多认为积极的宏观政策会降低股票价格的崩盘风险;

保守的宏观政策会增加股票价格的崩盘风险。得出的影响机制主要体现在三个方面:一是政策直接作用于企业现有经营和未来前景的影响;

二是政策的发布引起投资者的过度乐观或过度恐慌的情绪,导致了对股市的影响大于政策实际对企业的经济影响,尤其是短期影响;

三是政策对单一企业的风险影响会传染同行业其他企业带动整个行业的股价变动和为了规避风险而进行的投资转移。

综上所述,“双减”政策发布后,将直接影响教育类企业的现有经营和未来前景,导致企业的业务量减少,收入降低,直接经济损失会作用于企业股票价格的变动,进而引发投资者对教育行业未来前景过度悲观和恐慌;

政策针对义务教育阶段的校外培训机构,但因为政策风险传染机制则导致整个教育行业的风险增加,促使投资者转移投资,资金流向其他行业企业。因此得到以下假设:

假设1:“双减”政策会造成中概股教育板块股票相较其他板块股票股价下跌。

假设2:“双减”政策会造成中概股教育板块股票相较其他板块股票交易量上升。

3.1 研究方法与模型设定

本文对“双减”政策的影响,使用双重差分(DID)方法进行分析。中概股包含了366家在美上市中国企业,其中剔除无股票交易数据企业42家,上市时间较短企业30家,剩余选取企业294家。因此,本文将294家企业中教育板块企业26家作为处理组,占比8.84%,其余268家企业作为控制组。进一步将3月22日至11月21日共计6个月294只中概股股票交易数据划分为4组子样本,即“双减”政策发布前和发布后的处理组、政策发布前和发布后的控制组。本文通过设置Dt和Dp两个虚拟变量区分上述4组子样本,其中,Dt=1代表中概股教育板块企业股票,Dt=0代表中概股非教育板块企业股票,Dp=0代表政策发布之前的日期,Dp=1代表政策发布之后的日期。根据上述的样本界定,可以将DID方法的基准回归模型设定为如下公式:

Yit=β0+β1Dtit+β2Dpit+β3DtitDpit+β4Cit+εit

(1)

其中,被解释变量Y度量了企业股票的交易情况,具体指标包括企业股票收盘价和交易额的对数值,下标i和t分别代表第i个企业和第t个交易日,C代表一系列控制变量,ε为随机扰动项。

由回归方程(1)可以发现,经过两次差分计算可得,“双减”政策对中概股交易板块企业股票交易的净影响ΔΔY=β3,这是本文使用DID方法估计的重点,如果假设1和假设2正确,那么因变量股票价格的系数β3应该显著为负,因变量股票交易额的系数β3应该显著为正。

3.2 变量数据说明

本文使用3月22日至11月21日共计6个月294家在美上市中国企业股票交易的面板数据来评估“双减”政策的影响。数据来自Choice金融终端、各企业2020年年报及最新一期的企业报告。之所以将样本区间确定为3月22日至11月21日,主要原因为政策发布到数据采集日最近一期交易日为11月21日,另取相同区间长度在政策发布前的时间为3月22日,共计6个月的数据区间。此外,本文还控制了其他影响股票价格及交易额的各类企业自身特征因素,所有变量的详细计算方法见表1。

表1 主要变量及其计算方法

“双减”政策作为国家颁布的行业政策,对于中概股的股票影响可看作一个准自然实验,因此本文运用DID方法来评估“双减”政策对中概股中教育板块股票影响的净效应。按照式(1)的模型设置,将被解释变量股票收盘价(lnprice)和股票交易量(lncj)代入可得:

lnpriceit=β0+β1Dtit+β2Dpit+β3DtitDpit+β4Cit+εit

(2)

lncjit=β0+β1Dtit+β2Dpit+β3DtitDpit+β4Cit+εit

(3)

4.1 回归结果分析

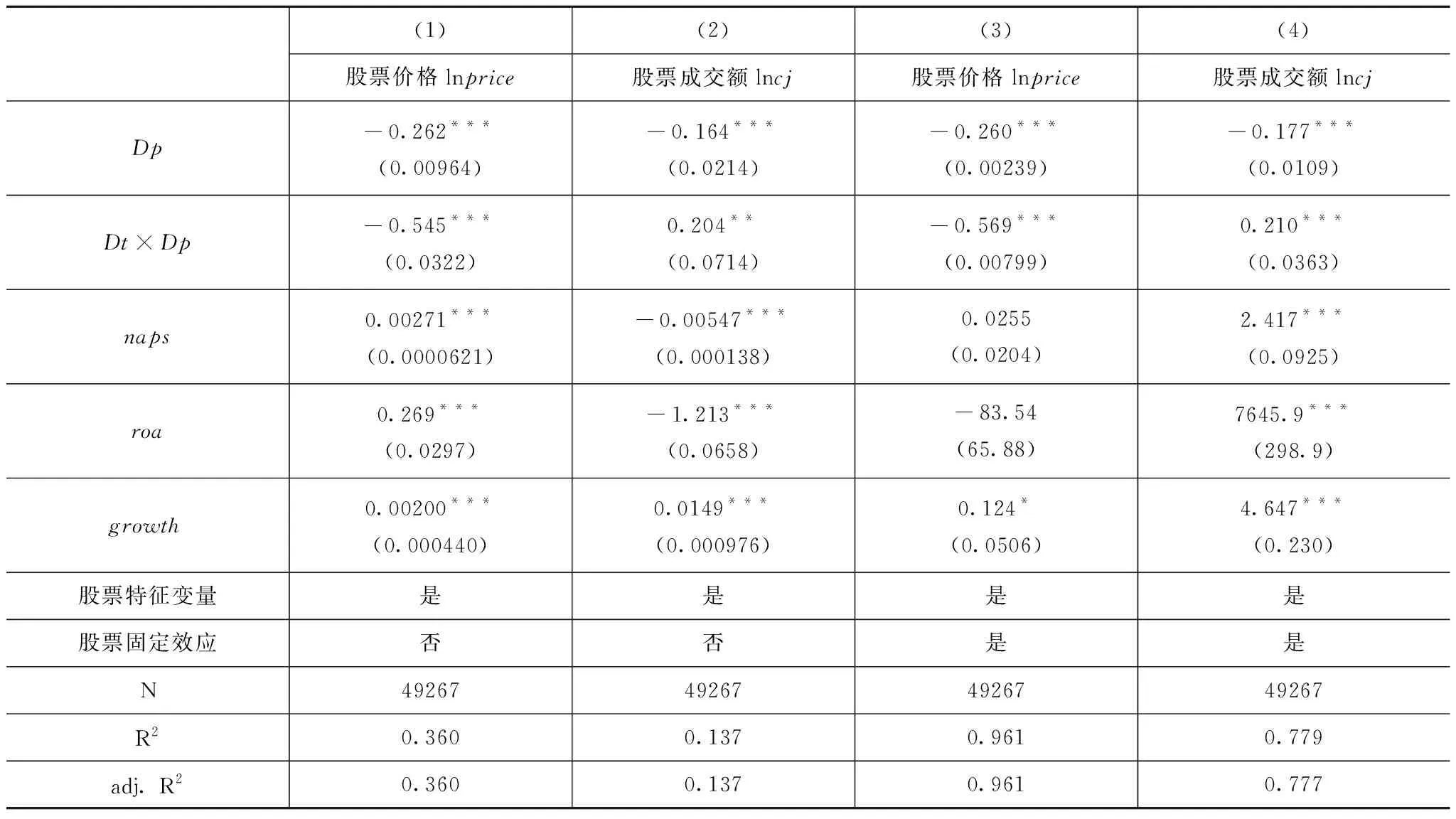

利用Stata软件,按照式(2)和式(3)将采集收据进行回归,结果见表2。

表2中,列(1)、列(2)是加入其他控制变量的结果,列(3)、列(4)是进一步控制了股票固定效应的结果。结果显示,“双减”政策对中概股教育板块股票价格有显著负效应,对股票交易额有显著正效应。控制变量的回归结果表明,每股净资产、总资产收益率、总资产规模、营业利润增长率均对股票价格和股票交易额有显著的影响。对股票固定效应进一步控制后的回归结果显示,“双减”政策对中概股教育板块股票价格有显著负效应,系数大小为-0.569,对股票交易额有显著正效应,系数大小为0.21。在控制了股票固定效应后,结果表明,企业特征变量对股票价格无显著影响,对股票交易额有显著影响。

表2 “双减”政策对中概股教育板块股票的影响

续表

4.2 假设验证

从实证结果看,“双减”政策的出台,对中概股的教育板块股票有显著的冲击,相较于中概股的非教育板块股票,教育板块股票价格显著下降,说明政策对教育行业企业有显著负面冲击,同时投资者对教育行业企业的未来前景表示悲观,由此可证明假设1。同时,由于对教育板块的悲观估计,投资者纷纷转移投资,导致教育板块股票交易量显著上升,由此可证明假设2,风险转移现象明显。

当今世界正经历百年未有之大变局,在中国将构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的大背景下,国家相继出台行业改革政策,对在美上市的中国企业股票产生重要影响。以“双减”政策出台为例,国内政策的出台使得中概股教育板块股票价格显著下跌,交易额显著上升,对投资者和企业产生重大影响。因此,国内企业出海上市应注意防范相关政策风险的影响,提醒投资者注意国内行业改革政策的影响效应,同时在中概股企业“回归大潮”的背景下,为企业抉择提供参考。

猜你喜欢 股票价格交易额概股 美政治打压,中概股又遭“血洗”环球时报(2022-03-14)2022-03-14辨析中概股“归巢”证券市场红周刊(2020年17期)2020-05-10中概股的AB面证券市场红周刊(2020年17期)2020-05-10上市公司财务指标与股票价格的相关性实证分析时代金融(2016年29期)2016-12-05人民币汇率与上证指数互动的实证研究时代金融(2016年29期)2016-12-05员工持股计划对股票价格的影响商(2016年33期)2016-11-24北京电子商务交易规模位居全国第四投资北京(2016年10期)2016-11-23中概股回归政策不变,这意味着什么?金融经济(2016年10期)2016-11-12实证分析会计信息对股价的影响商(2016年27期)2016-10-17大中华区私募股权IT经理世界(2014年9期)2014-05-22推荐访问:政策 为例 股价