基于投资组合理论的风光储场站参与多时间尺度电力现货市场的出力分配优化方法

来源:优秀文章 发布时间:2023-04-15 点击:

王 凯,延肖何,刘 念

(新能源电力系统国家重点实验室(华北电力大学),北京 102206)

随着“双碳”目标的提出,风电、光伏、储能的联合发电系统得到了迅速发展,成为了新能源场站建设的主流趋势[1–3]。然而,由于风光出力的不确定性、市场价格的波动性导致风光储场站在现有电力现货市场机制下难以合理安排其在日前、日内、实时市场中的出力,制约了风光储调控的经济性和灵活性[4]。因此,亟需对风光储场站参与日前、日内、实时市场的出力分配进行优化。

近年来,已有国内外学者针对风光储场站参与日前、日内、实时市场的出力优化展开探讨。Cerejo等[5]给出了日前市场交易下风水联合发电系统的最优发电计划。Zhang等[6]给出了风电–混合储能系统参与多阶段市场的调度策略,但储能的作用局限于消除误差和平滑波动。Li等[7]计及期望电价和偏差惩罚,建立了风电的日前市场最优投标模型。Ding等[8]则引入滚动优化的思想,允许风水发电站根据预测出力进行报价修正。Morales等[9]将风电作为市场价格接受者,建立了风电站竞价随机优化模型。张刘冬等[10]基于系统经济性与可靠性,提出了考虑风储联合运行的最优机组组合模型。虽然上述方法可以有效提高风光储场站的收益,但风光储场站也会面临不同市场的风险。因此,需要计及不同市场之间的耦合性和收益的相关性,根据不同市场风险来选择最优的风光储场站出力分配方式。

目前,针对电力现货市场风险规避的机制与方法有多种,其主要通过建立权衡预期收益与风险的优化模型,求解得到市场主体在现货市场中的最优行为策略。例如,陈佳佳等[11]通过价格预测风险来构建价格曲线,以保证自身利润水平。刘兴宇等[12]通过CVaR考虑了风电的风险规避。还有一些经济模型根据风险和预期收益确定投资组合。单一指数模型用于衡量单个资产的风险和其他资产的综合影响[13],但该模型并不准确,因其忽略了某些影响结果的因素。Ahmadi[14]应用套利定价理论来确定考虑市场因素和证券收益相互作用的投资组合,但该方法假设所有市场成员均追求最大收益,忽略经济摩擦。而资本资产定价模型[15]的假设较为严格,其假设模型中的所有参与者都知道平均协方差矩阵,在实际过程中较难实现。因此,由于上述经济模型的缺陷,本文引入投资组合理论[16–18]作为一种风光储场站的出力分配工具,以优化将出力划分到不同的市场,最大限度地提高预期收益,同时最大限度地降低相应的风险。本文使用投资组合理论的3个关键原因为:1)考虑了风险和收益的共生特性,将风险收益作为整体进行优化;

2)考虑了多元市场之间的相关性,使风光储场站可以最大化储能的灵活性实现套利;

3)全面分析了风光储场站主体的风险规避程度,使不同主体的风光储场站可以实现风险最低收益最高的目标。

目前,国内外也有学者将投资组合理论与电力市场的优化分配相结合。张宗益等[16]提出了一种考虑日前市场与权力市场的储能装置投资组合策略。韩冬等[17]考虑期货合同市场和单一现货市场,建立了大用户的最优购电模型。Garcia[18]则探讨了发电公司在日前市场与双边合同市场的能源优化分配。上述研究针对单一发电公司或储能实现了多市场的能源分配,但并没有完整描述现货市场中日前、日内、实时市场之间的收益与风险,并且研究主体较为单一,没有涉及新能源与储能的协同调控。

综上所述,本文基于投资组合理论,设计了风光储场站参与多时间尺度现货市场的出力分配策略。首先,利用日前、日内、实时市场电价数据构建了多时间尺度市场模型来刻画预期收益和风险之间的关系。然后,通过不同场景的风光出力来表示其不确定性,构建了风电、光伏、储能之间的协同调控方法。最后,利用投资组合理论确定了场站在不同市场的最佳份额,并通过拉格朗日方法进行求解。通过本文的模型与算法确定了场站在不同风险规避指数下的最佳出力分配,具有一定的实际意义。

风光储场站作为价格接受者,可以灵活地选择目标市场及各时段出力份额,通过各市场电价来进行市场份额的分配。风光出力的不确定性由蒙特卡洛方法与K-means聚类来表示,通过收集风电和光伏历史数据并将其模拟、聚类为多个典型场景[19]。

风光储场站参与电力现货市场时,主要根据电价差通过储能在低价时段充电,在高价时段放电,但价格变化无法准确预测,导致场站在市场参与过程中存在较大的风险[20]。场站参与日前、日内、实时市场的预期收益是购能成本与售能收益之差。其中,风光储场站在日前市场的收益表示为:

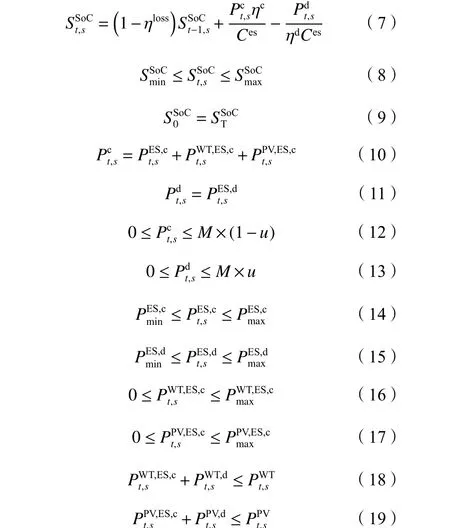

此外,为了使风光储场站收益最大化,储能应通过对风光出力的存储,实现其跨时段套利,以丰富场站内部的协同调控手段,因此场站还应满足式(7)~(19)的初始荷电状态(state of charge,SoC)约束,其中,式(7)为储能SoC的具体表示,式(8)为储能SoC的上下限约束,式(9)表示储能始末SoC状态相等,式(10)~(11)分别为储能充、放电等式约束,式(12)~(13)表示储能充、放电不能同时为非零,式(14)~(17)分别表示储能从市场买电、储能放电及风电、光伏向储能充电的上下限约束,式(18)表示风电向电网的售电功率与其向储能的充电功率之和不大于总预测值,式(19)表示光伏向电网的售电功率与其向储能的充电功率之和不大于总预测值。

基于风光储场站参与现货市场风险和收益,从经济学引入投资组合理论,将风光储场站出力合理分配到日前、日内、实时市场,以最大化预期收益,同时使风险最小。投资组合理论存在以下假设:1)风光储场站在相同收益水平下偏好最低风险,在相同风险水平下偏好最高收益;

2)风光储场站根据自身预期收益、方差和协方差来确定最优出力分配;

3)风光储场站仅考虑与预期收益直接相关的风险[21]。

式中:U为风光储场站总目标;

S为场景数量;

πs为每个典型风光场景的概率;

Am为风光储场站风险规避指数,正值代表规避风险,负值代表喜爱风险,零值代表不考虑风险[24]。确定Am的精确值是这种将两个目标结合在一起的模型中较为困难的部分,然而经过一系列广泛研究,投资组合理论中风险规避指数通常限定在2~4之间[25–26]。在经济学中,Am=3代表平均风险规避指数,因此,Am>3表示更多的风险规避,Am<3表示更少的风险规避[23]。

各市场的市场份额从0~100%不等,通过均值方差的优化可以得到投资组合曲线,如图1所示。图1中:虚线上方的曲线称为有效边界;

位于有效边界的投资组合称为有效投资组合,其既具有低风险又具有高预期收益,有效投资组合可以通过均值方差优化获得,这意味着这些投资组合可以在给定的收益水平下最小化风险或在给定的风险水平下最大化收益;

边界以下的区域称为有效集;

风光储场站以风险换取收益的意愿可以用无差异曲线来描述;

无差异曲线和有效边界之间的切点就是场站的最优分配[27]。

图1 投资组合理论示意图Fig. 1 Graphical representation of portfolio theory

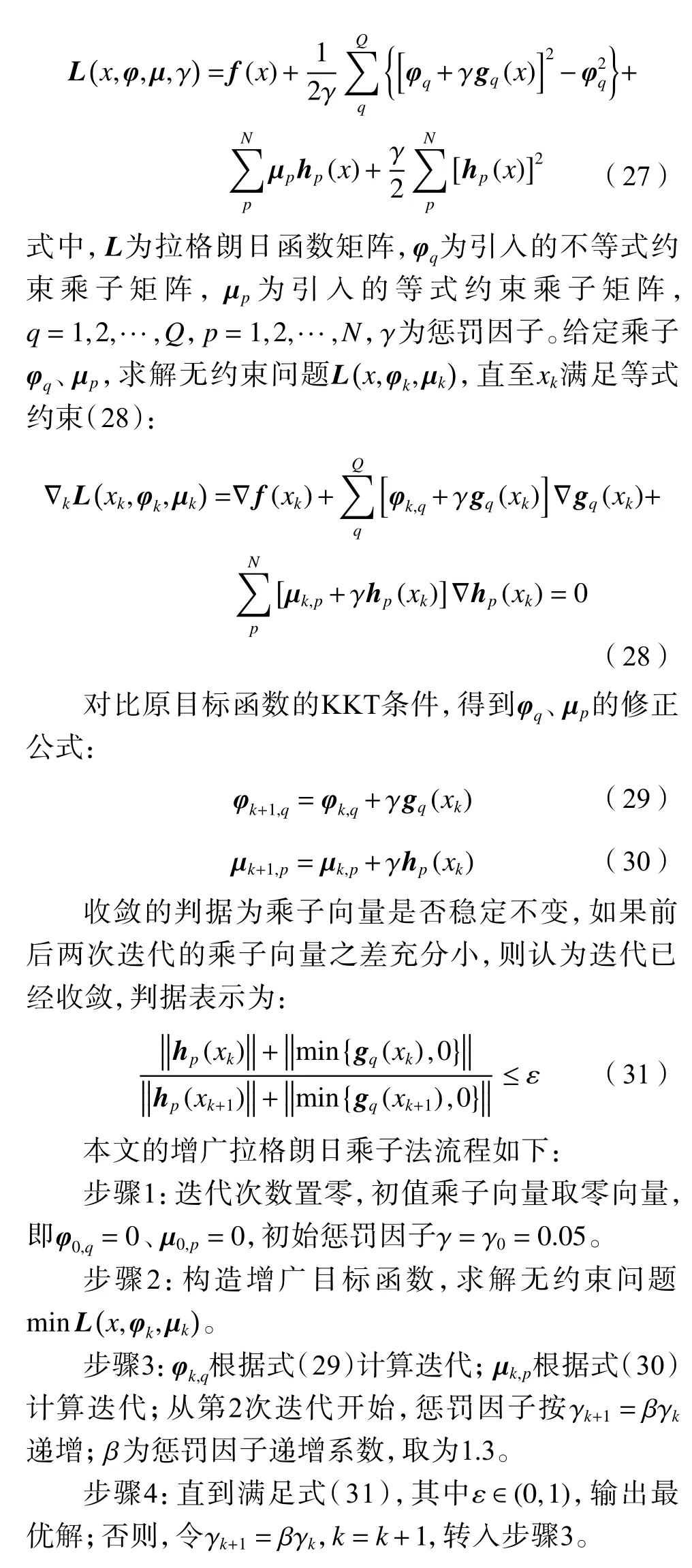

本文采用增广拉格朗日乘子法(augmented Lagrangian methods)和KKT条件对模型进行求解。引入不等式约束乘子将不等式约束转换为等式约束,再引入等式约束乘子构造增广目标函数,剔除了松弛变量的干扰。通过对非可行点施加某种惩罚,使得增广函数的稳定点逼近原约束问题的KKT点[28–29]。

将模型目标函数整理为式(25)的形式:

结合其约束条件,第1、2节中描述的原问题可以转化为标准形式下具有等式和不等式约束的问题,如式(26)所示:

式中,f为广义目标函数矩阵,hp为等式约束矩阵,gq为不等式约束矩阵。构造式(27)形式的增广拉格朗日函数:

4.1 基础数据

本文选用国内某省电力现货市场测试数据中15个电力交易日场景发电机节点的边际价格,反映了市场价格变动的真实性。假设风光储场站位于该发电节点,日前、日内、实时市场电价交易间隔均为1 h。并采用15组真实的风光出力数据进行蒙特卡洛模拟与K-means聚类。风光储场站的储能容量为500 MWh,充放电功率为50 MW,充放电效率为0.95,初始荷电状态(SoC)为0.5,SoC变化范围为0.1~0.9[30–31],场站的风险规避指数取2。

4.2 不同市场的电价与风险

各市场的平均电价与风险如图2所示,任意两市场间的风险相关系数如图3所示。

图2 日前、日内、实时市场平均电价与风险Fig. 2 Average electricity price and risk in the DA, DT,RT market

图3 任意两市场风险相关系数Fig. 3 Risk correlation coefficient between arbitrary markets

分析图2中各市场的电价可知,日前、日内价格的变化趋势基本一致,但实时价格在某些时段(如11:00—14:00)与日前、日内价格相差较大,并且实时价格在整个周期内普遍较高。分析图2中各市场风险可知,各市场风险的峰值均在电价高峰出现,日前与日内市场的风险变化趋势相似,但实时市场风险在11:00—14:00时发生了较大的波动。对比图2与3可知,由于日前与日内的平均电价变化趋势基本一致,因此图3中日前–日内的风险相关系数较大,实时电价与日前、日内电价变化区别较大,图3中日前–实时、日内–实时两条曲线在较多时段出现了负值。

一般来说,高收益伴随着高风险。例如在11:00—14:00时段,实时市场电价较高但其市场风险也较大,可能会导致实际收益与预期收益存在较大偏差。因此,风光储场站在选择市场参与时,要结合自身风险规避程度来综合考虑市场收益与市场风险:若规避程度较高,则场站参与高风险市场的意愿会降低;

若规避程度较低,则场站会忽略部分风险,提升高收益市场占比。

4.3 24 h最优出力分配分析

根据各个市场电价与风险数据,可以优化得到风光储场站在24 h内参与现货市场的最优出力分配,如图4所示。图4中,各个饼状图代表不同时刻的出力分配变化,即不同市场的份额变化。

图4 场站11:00—14:00的最优出力分配Fig. 4 Optimal portfolios of station in 11:00—14:00

以图4中11:00、12:00、14:00时为例,结合图2分析不同市场占比。11:00时,实时市场价格与风险较大,日前价格相比日内价格较高且风险较低,因此风光储场站为了规避市场风险,不会将出力全部参与实时市场,而是57%参与日前市场,43%参与实时市场。12:00时,日内价格与实时价格相同,但日内风险更低,因此场站73%出力用于参与日内市场,由于场站风险规避指数为2,为了获取最大收益,场站会将剩余出力参与实时市场。14:00时,日前、日内、实时市场电价与风险的大小关系与11:00一致,但14:00时场站有19%的出力参与了日内市场,这是因为11:00时的日内市场风险与实时风险相关系数为正,这意味着参与日内市场会增加实时市场的风险,而14:00时的相关系数为负,因此场站会在该时刻增加日内市场份额。

表1描述了11:00时仅参与日前、日内、实时市场情况下的收益风险。

表1 11:00时不同分配方式的收益风险对比Tab. 1 Comparison of profit and risk of different distribution methods at 11:00

由表1可以发现,在仅参与实时市场的情况下,场站的收益最大,但其风险也较大,而日前收益比日内收益更高且风险也较低。因此,根据投资组合理论运用风险最小的日前市场来缓冲实时市场的风险,将风险降低到了676,并且将收益维持在了22 341元。本文的最优分配方法与仅参与单一市场的方法相比,收益可以提高13.3%,风险可以降低84.1%。

4.4 不同风险规避下的出力分配情况

考虑风光储场站的风险规避程度,则最优出力分配可以由风险及收益来共同确定。假设有3种风险规避程度的风光储场站A、B、C。场站A倾向于高收益与较高的风险,场站B倾向于较高收益且较低风险,场站C倾向于安全但较低的收益,假设它们的风险规避指数Am分别为0、2、4。图5(a)、(b)、(c)分别表示A、B、C 3类风光储场站在各个市场的出力情况。

图5 风光储场站A、B、C的出力分配结果Fig. 5 Output allocation results of station A, B, C

对比各市场电价,以风光出力概率最大的一组典型场景为例,分别对以下3种情况进行分析。

1)风光储场站A

如图5(a)所示,在该情况下,场站A不考虑各市场的风险,倾向于将全部出力参与到价格最高的市场。例如,11:00—14:00时段的实时市场电价较高,因此场站A在该时段内会将251~268 MW的出力全部参与实时市场,其他各个时段同理。在01:00时,负出力表示场站的储能向主网充电,正出力表示场站的风光机组向外发电。此外,在低电价时段风光机组也会在场站内部向储能充电。

2)风光储场站B

如图5(b)所示,在该情况下,场站B会优先考虑自身收益,其次考虑市场风险的规避,使得收益最大的情况下达到风险最小。例如在11:00—14:00时段中,实时市场电价较高,但其存在较高的市场风险,因此,考虑风险规避之后,场站会适当降低高风险市场的份额,相比场站A,场站B的实时市场出力由251~268 MW降低到了47~164 MW。由此可见,尽管实时市场风险最高,但场站B仍会将部分出力参与到电价较高的实时市场。

3)风光储场站C

如图5(c)所示,在该情况下,场站C会综合考虑市场收益与风险,各市场风险对最终的出力分配影响较大。由图2可知,日前市场的风险普遍较低,因此日前市场份额比重较大。例如12:00—13:00时段的实时市场风险较大,尽管其电价较高,场站C仍然会优先选择日前市场。相比场站A、B,场站C的日前市场出力由0上升到了105 MW与81 MW。对比图5(a)、(b)、(c)可知,随着风险规避指数的逐渐增加,市场风险对最优出力分配的影响逐渐增大,场站在低风险市场的占比逐渐提升。

各场站储能SoC变化情况如图6所示。由图6可知,储能在运行过程中遵循“低充高放”的原则,以此来实现风光出力的跨时段套利。此外,随着不同机组风险规避指数的提升,储能的充放电深度在不断降低,这是由于高电价意味着高风险,随着风险规避程度的提升,场站更倾向于参与低风险、低电价的市场。

图6 各场站储能SoC变化情况Fig. 6 Energy storage SoC of each station

当风光储场站对风险的态度发生变化时,出力分配策略也将发生变化。根据风光储场站A、B、C的优化结果,其各自的总收益分别为334 212元、330 452元、327 347元。场站B相较场站A的总收益降低了1.13%,场站C相较场站B的总收益降低了0.94%。因此进一步分析总收益与总风险随着风险规避程度的变化情况,如图7所示。图7表明预期收益随风险规避程度的增加而减小,随着风险规避指数的逐渐增加,场站收益的降低速率成下降趋势。根据经济学理论,高利润常伴随高风险。风光储场站出力分配收益越大,所面临的风险亦越大,这也间接说明了风光储场站出力分配风险管理的重要性。

图7 总收益与总风险随着风险规避程度变化情况Fig. 7 Total profit and total risk with the change of risk aversion level

4.5 算法计算效率

本文在2.90 GHz CPU和16 GB RAM的计算机上,使用MATLAB 2016b和GUROBI10.0对算法与模型进行仿真测试。表2表示不同典型场景数量的计算时长。由表2可知,本文的模型与算法针对单个场景与多个场景均有较高的仿真计算效率。

表2 不同典型场景数量的计算时长Tab. 2 Calculation time of different number of typical scenes

本文基于投资组合理论,提出了风光储场站参与多时间尺度电力现货市场的出力分配模型,使风光储场站可以在日前、日内、实时市场中合理分配出力,以最大限度地提高场站收益并降低所承担的风险。通过算例验证,可以得到以下结论:

1)不同市场的风险和预期收益可以有效地反映在投资组合理论中,为风光储场站获取收益、规避风险提供了更多的选择。

2)风光储场站可以根据不同市场的价格与风险,按照自身风险规避程度,将出力分配到日前、日内和实时现货市场。

3)随着风光储场站风险规避程度的提升,其对风险的变化更加灵敏,场站单位收益的变化呈下降趋势。

本文所做工作为风光储场站在现货市场模式下自身收益与风险的管理提供了理论基础与算法。通过动态改变场站在不同市场的参与度,实现场站收益的最大化,为风光储场站提供了新的收益模式。未来应在以下两方面开展进一步研究:1)细化对市场风险的描述,采用比如Copula函数来更精确地计算市场风险耦合性;

2)进一步明确日前、日内、实时市场机制,形成完整的上报下发优化方法。

(编辑 赵 婧)

猜你喜欢场站风光出力天迈科技助力深圳东部公交场站标准化建设 打造场站新标杆城市公共交通(2022年6期)2022-08-22风光新580汽车观察(2021年11期)2021-04-24场站架空管道点蚀组合检测技术及应用中国特种设备安全(2021年9期)2021-03-02风光如画海峡姐妹(2019年12期)2020-01-14浅谈天然气场站设备及安全管理路径商品与质量(2019年51期)2019-11-28风光ix5:当轿跑邂逅SUV汽车观察(2018年12期)2018-12-26考虑武器配置的多场站多无人作战飞机协同路径规划方法军事运筹与系统工程(2018年2期)2018-02-16各国首都风光快乐作文·低年级(2016年9期)2016-09-30风电场有功出力的EEMD特性分析电测与仪表(2016年23期)2016-04-12要争做出力出彩的党员干部河南电力(2016年5期)2016-02-06推荐访问:场站 出力 尺度