贷款集中度对地方性商业银行资产质量的异质性影响——基于股权集中度调节效应的检验

来源:优秀文章 发布时间:2023-03-10 点击:

余江龙 潘玲玲

贷款集中度过高引发的金融风险不胜枚举。(1)周小川:《公司治理与金融稳定》,《中国金融》2020年第15期。在金融监管层面,银保监会对单一客户和授信集团的贷款额度也有具体规定。2019年包商银行被接管同样暴露出贷款集中过高引致的信用风险。根据包商银行接管小组清产核资结果显示,包商银行确属明天集团的股份高达89.27%,完全形成了一股独大和实际控制的局面,通过注册空壳公司和借款的方式长期大量占用包商银行的信贷资金,此类占用资金最终全部形成了包商银行的不良贷款。(2)周学东:《中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键》,《中国金融》2020年第15期。信贷资金作为大股东掏空银行的重要方式,对银行的信贷风险和资产质量具有不可忽视的影响。

地方性商业银行作为服务地方经济发展的金融机构,一般资产规模较小,抵御风险能力较弱。信贷资金流向也容易受到地方政府的影响,特别是在利益驱动和信息不对称的情况下,喜欢将信贷资源配置到热门行业和优质大客户。当贷款集中的风险和经济下行的风险相叠加时,地方性商业银行的信贷风险就会被放大,导致规模化的损失,影响到金融的稳定。鉴于此,本文将重点分析贷款集中度对地方性商业银行资产质量的影响。已有研究发现,贷款集中度对银行的资产质量既存在正向作用,也存在负向影响,没有一致结论。部分原因在于现有研究仅从单一理论视角出发,缺少从多种理论视角同时考察贷款集中度对银行资产质量的作用机制,学者也呼吁从多种理论视角考察贷款集中度的影响。鉴于此,本文拟将利益协调假说和掏空假说理论结合起来同时考察贷款集中度与地方性商业银行资产质量之间的关系,弥补现有研究的不足,从而更加系统全面地展现贷款集中度与地方性商业银行资产质量之间的关系。

另外,股权结构是影响地方性商业银行公司治理有效性最为关键的因素。集中的股权结构容易根据同股同权的原则形成具有实际控制权的大股东,大股东则能够根据一股一票的表决规则操纵股东大会从而进行实际控制,有能力干预董事会并对银行进行掏空。(3)Jiang G., Lee C.M., Yue H.,“Tunneling Through Intercorporate Loans: the China Experience”, Journal of Financial Economics,Vol.98,No.1,2010,pp.1-20.(4)窦欢、陆正飞:《大股东控制、关联存款与现金持有价值》,《管理世界》2016年第5期。包商银行案例也进一步例证了大股东或实际控股股东是如何操控股东大会和处于公司治理核心地位的董事会,通过一系列不正当手段,如借款占用、内部关联交易、资金担保等方式进行资金转移,一步一步进行“掏空”,最终造成包商银行资不抵债和破产风险。(5)周学东:《中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键》,《中国金融》2020年第15期。由此,本文认为股权结构,特别是股权集中度是影响地方性商业银行信贷资金配置质量高低的关键原因。鉴于此,本文将从股权结构视角考察股权集中度对贷款集中度与银行资产质量之间关系的调节效应,阐述贷款集中度与银行资产质量之间关系的边界条件。有助于学者和监管部门更加清晰地认识由大股东道德风险引发的信贷风险和大股东损害中小股东利益的行为,对于防范金融风险和提升地元性商业银行公司治理水平具有重要意义。

(一)文献回顾

在现代银行系统风险评估和信贷资金管理中,通过分散贷款客户的集中程度从而降低未来可能的信贷风险,已成为当前我国地方性商业银行进行风险管理的关键方式。巴塞尔协议以及我国的监管部门(银保监会等)都规定了贷款集中度的比例上限。其内在的逻辑是贷款集中度过高容易引发聚集性风险,同时也不利于分散地方性商业银行的贷款风险。周春喜和毛悦(6)周春喜、毛悦:《城市商业银行贷款集中度对资产质量影响的研究》,《商业经济与管理》2018年第9期。基于2007—2016年我国46家城市商业银行数据研究发现,客户贷款集中度与资产质量负相关,降低客户贷款集中度会显著提升城市商业银行的资产质量,而行业集中度对资产质量的影响不显著。同时,贷款集中度对资产质量和经营风险的影响在大型国有、股份制和城市商业银行三种不同类型的银行中存在差异。(7)魏晓琴、李晓霞:《我国商业银行贷款集中度的测算及效应分析》,《金融理论与实践》2011年第4期。也有研究发现,商业银行为了优化银行资产结构和降低风险管控成本往往会将信贷资源分配给抵御风险能力强的大型企业和优质客户。Beck等(8)Beck T., Demirgüç-Kunt A., Levine R.,“Bank Concentration, Competition, and Crises: First Results”,Journal of Banking & Finance,Vol.30,No.5,2006,pp.1581-1603.研究发现,贷款越集中的国家越不可能发生破产危机,贷款集中度与危机发生的可能性负相关。Chang等(9)Chang E.J., Guerra S.M., Lima E., et al.,“The Stability-concentration Relationship in the Brazilian Banking System”,Journal of International Financial Markets Institutions and Money,Vol.18,No.4,2008,pp.388-397.研究支持了这一观点,信贷资源的集中配置有利于促进金融稳定,贷款集中度与系统性风险正相关。因此,现有研究对于贷款集中度是高了好还是低了好?并没有一致的结论。其原因可能是学者们分别从单一理论视角出发考察贷款集中度与资产质量之间的关系,缺少将不同理论视角结合起来进行全面的考察。有鉴于此,本文将以地方性商业银行为研究对象,同时结合利益协调假说和掏空假说理论,考察贷款集中度在从低向高变动的过程中银行资产质量的动态变化。

研究对象选择地方性商业银行的原因是,地方性商业银行受当地政府和区域环境的限制,贷款客户相对比较集中。尤其是欠发达地区,银行更倾向于将信贷资源分配给经营良好和抵御风险较强的龙头企业,以提高银行的资产质量和风险防范能力。但信贷资源集中分配往往会降低资源的利用效率,同时由于信息不对称,银行不能掌握企业真实的经营状况,一旦经营出现问题就会引发连带效应,使银行遭受更大损失。因此,与国有大型银行和股份制商业银行相比,地方性银行更容易暴露因贷款集中引致的经营风险。鉴于此,本文将以地方性商业银行为研究对象,实证分析贷款集中度与银行资产质量之间的关系。

(二)理论假设提出

1.贷款集中度对地方性商业银行资产质量的影响

根据利益协调假说,股权集中有利于股东更好地履行对董事会和管理层的监督责任,有效缓解经理人(内部人)基于信息不对称损害股东(外部人)利益的代理问题,提高决策质量和地方性商业银行经营绩效。(10)周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》,《中国农村观察》2016年第1期。(11)Westman H.,“The Impact of Management and Board Ownership on Profitability in Banks with Different Strategies”,Journal of Banking & Finance,Vol.35,No.12,2011,pp.3300-3318.(12)李维安、曹廷求:《股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查证据》,《经济研究》2004年第12期。尤其是股权制衡度较高的地方性商业银行,大股东可以以同等权利参与到银行的重大决策中来,提高对董事会和管理层的监督质量。(13)Jiang G., Lee C.M., Yue H.,“Tunneling Through Intercorporate Loans: the China Experience”, Journal of Financial Economics,Vol.98,No.1,2010,pp.1-20.(14)窦欢、陆正飞:《大股东控制、关联存款与现金持有价值》,《管理世界》2016年第5期。同时,较高的股权制衡度意味着话语权的均等,股东们以追求个人利益最大化为目的,充分参与到相关决议的讨论和监督中来,能够形成高质量的决策意见,提高银行的经营绩效和资产质量。另外,股东之间的制衡可以有效地避免大股东的合谋行为,股东们各自的利益最大化目标会集中反映在银行的经营效率上,形成一致的价值追求,不断提高银行经营绩效和资产质量。基于利益协调假说,本文认为,在股权集中度低和制衡度较高的银行,贷款集中度会正向提升地方性商业银行的资产质量。

掏空假说认为,大股东为了追求控制权和个人私利能够通过“一股一票”和“资本多数表决”规则损害中小股东或公司的利益,从而给商业银行的经营和治理带来负面影响(15)周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》,《中国农村观察》2016年第1期。,控股股东的掏空行为会严重损害银行资产质量(16)Haw I.M., Ho S.S.M., Hu B., et al.,“Concentrated Control, Institutions, and Banking Sector: An International Study”,Journal of Banking & Finance,Vol.34,No.3,2010,pp.485-497.(17)祝继高、饶品贵、鲍明明:《股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究》,《金融研究》2012年第7期。。在股权集中的情况下,大股东可能为了达到个人目标从而过度控制公司的资源分配和资金用途,不惜牺牲和损害其他股东的经济利益,加剧公司治理中的大股东与中小股东之间利益不一致的代理冲突。(18)Johnson S.,La Porta R.,Lopez-De-Silanes F.,“Tunneling”,American Economic Review,Vol.90,No.2,2000,pp.22-27.(19)陈艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。而我国非国有企业持有地方性商业银行股份的动机是解决自身融资难问题。(20)Lu Z., Zhu J., Zhang W.,“Bank Discrimination, Holding Bank Ownership, and Economic Consequences: Evidence from China”,Journal of Banking & Finance,Vol.36,No.2,2012,pp.341-354.控股股东能够通过股东大会“多数服从少数”规则和派驻董事以增加董事会中的投票权,两个最直接的干预方式给地方性商业银行经营和决策施加影响。因此,大股东的股权越高,其对银行贷款客户和贷款渠道的干预能力就越强,越可能促成地方性商业银行为自己相关联的企业借款或贷款,从而实现对银行贷款的控制。另外,股权集中度越高,对地方性商业银行的控制能力越强,大股东之间更容易形成合谋,出现道德风险和掏空动机的可能性越高。王旭(21)王旭:《商业银行贷款集中度的风险与收益研究——基于中国18家商业银行面板数据的分析》,《金融经济学研究》2013年第4期。研究也发现,贷款集中度与银行资产质量显著负相关,贷款集中度越高的商业银行,其不良贷款率越高,资产收益率和经营的稳定性会降低。基于大股东掏空假说,本文认为,在股权集中度高、股权制衡度比较低的商业银行,贷款集中度会降低地方性商业银行资产质量。

结合利益协调假说和大股东掏空假说理论,本文认为贷款集中度与地方性商业银行资产质量之间存在一个倒U型曲线关系,曲线的前半段符合利益协调假说,曲线的后半段符合掏空假说。由此提出如下假设:

H1:贷款集中度与地方性商业银行资产质量之间存在倒U型曲线关系,存在一个临界值或门限值。当贷款集中度低于某一门限值时,贷款集中度对地方性商业银行资产质量具有正向影响,增加贷款集中度会显著改善银行的资产质量。当贷款集中度高于某一门限值时,贷款集中度对地方性商业银行资产质量具有负向影响,增加贷款集中度会显著降低银行的资产质量。

2.股权集中度的调节作用

股权结构影响商业银行经营风险和决策的内在手段是干预商业银行的资金流向和贷款集中水平。(22)祝继高、饶品贵、鲍明明:《股权结构、信贷行为与银行绩效——基于我国城市商业银行数据的实证研究》,《金融研究》2012年第7期。La Porta等(23)La Porta R., Lopez-de-Silanes F., Shleifer A.,“Corporate Ownership Around the World”, The Journal of Finance,Vol.54,No.2,1999,pp.471-517.研究指出,在新兴市场国家的上市公司中最为突出的是大股东损害中小股东利益的第二类代理问题,这些国家的资本市场和公司治理机制都不够完善,普遍存在“一股独大”的现象,大股东凭借控制权经常会侵占中小股东利益和损害公司价值,从而实现个人私利(24)陈艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。。但已有文献表明,股权集中对于新兴市场国家的公司治理而言,既存在积极的正面影响,也可能存在消极的负面效应。例如Shleifer和Vishny(25)Shleifer A., Vishny R.W.,“A Survey of Corporate Governance”,The Journal of Finance,Vol.52,No.2,1997,pp.737-783.指出,一方面,大股东能够积极地参与公司治理,对经理人进行更好的监督,从而缓解因外部监督不足导致的内部人控制问题,减少损害股东利益的机会主义行为,能够起到良好的外部治理效果。另一方面,股权集中会导致大股东以权谋私,侵害小股东的利益。

当股权集中度在较低水平时,不易形成大股东的合谋行为,股东之间合谋的成本更高,贷款集中度更多表现为提升银行的资本管理效率和资产质量。当股权集中度过高时,大股东凭借“一股一票”和“资本多数表决”原则实际上形成了完全控股,出于追求个人利益,通过资金占用和不正当的关联交易为自己谋私,损害了中小股东的利益。(26)周学东:《中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键》,《中国金融》2020年第15期。与低股权集中度相比,高股权集中度更容易导致大股东的道德风险和机会主义行为,产生“合谋”和“掏空”动机。现有关于股权结构的研究也普遍认同,股权的高度集中会加剧第二类代理问题,大股东能够通过投票权控制股东大会和董事会,其掏空动机和能力越强,能够通过隧道效应损害中小股东和公司利益。(27)Johnson S., La Porta R., Lopez-De-Silanes F.,“Tunneling”, American Economic Review,Vol.90,No.2,2000,pp.22-27.(28)余明桂、夏新平:《控股股东、代理问题与关联交易:对中国上市公司的实证研究》,《南开管理评论》2004年第6期。(29)陈艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。

一方面,地方性商业银行资本规模相对较小,形成相对控股所需资金量更容易满足,因而“一股独大”对银行的控制和聚集性风险的影响更为突出。(30)祝红梅、郑六江:《中小银行大股东治理与银行风险——一个文献综述》,《金融理论与实践》2021年第6期。另外,我国地方性商业银行股权性质较为复杂,其中地方政府占有一定比例的股权,对地方性商业银行的资本配置和经营决策具有较强的指导作用,这也会加剧大股东的道德风险的严峻性。由于地方性商业银行高杠杆率的特点,大股东具有强烈激进经营的意愿,如果成功则得到所有收益,如果失败,风险则分摊转嫁给债权人,股东只需承担一小部分或有限成本。同时,地方性商业银行信息披露制度不够完善,与外部投资者之间存在严重的信息不对称,大股东具备信息的优势更可能产生损害中小股东利益的道德风险,而处于信息劣势的一方则不能形成有效的外部监督。(31)陈宁:《股东道德风险与城市商业银行公司化治理》,《财会月刊》2007年第3期。正因为商业银行风险的外部化和可转嫁性,使得大股东的收益远大于成本。因此,大股东能够利用实际控制权,有动机和能力通过资金占用、内部关联贷款和利率照顾等方式违规套取银行的信贷资金。

另一方面,大股东能够通过“一股一票”的表决权控制股东大会和董事会,从而对地方性商业银行的经营决策进行一定的干预和实际控制。(32)Jiang G., Lee C.M., Yue H.,“Tunneling Through Intercorporate Loans: The China Experience”, Journal of Financial Economics,Vol.98,No.1,2010,pp.1-20.特别是“一股独大”股权结构使得大股东实际控制了股东大会投票走向,同时大股东也可以通过董事会组成规则,以派驻代表董事的方式进一步监督董事会的决策,通过两种重大决策事项表决方式促使董事会实际上服务于控股股东的利益诉求。(33)焦健、刘银国、刘想:《股权制衡、董事会异质性与大股东掏空》,《经济学动态》2017年第8期。(34)陈艳利、姜艳峰、信志鹏:《股权集中度与股利平稳性——基于大股东掏空假说的分析和检验》,《山西财经大学学报》2020年第9期。因而大股东有更强的掏空动机,会给银行带来更高的信贷风险,导致资产质量的下降。如果其他股东不能对控股大股东产生制衡效应,限制第一大股东的控制权对董事会和管理层以及重大经营决策的绝对控制,就不能有效地避免大股东的机会主义行为,从而降低银行的经营绩效和资产质量。周学东(35)周学东:《中小银行金融风险主要源于公司治理失灵——从接管包商银行看中小银行公司治理的关键》,《中国金融》2020年第15期。关于包商银行被掏空的调查分析支持了这一观点,大股东以多种形式实际控制银行向利益相关企业进行贷款输送,严重影响了包商银行的资产质量。

此外,由于地方性商业银行公司内部治理和外部监督机制不够完善,银行与外部投资者沟通方式、频率和内容上存在欠缺,外部股东与内部管理层之间,以及大股东和小股东之间都在一定程度上存在着信息不对称。因此,外部的监督机制不完善导致的内部人控制问题,以及大股东利用相对信息优势侵害小股东利益的道德风险都会严重影响地方性商业银行的经营风险。刘峰等(36)刘峰、贺建刚、魏明海:《控制权、业绩与利益输送——基于五粮液的案例研究》,《管理世界》2004年第8期。研究支持了这一观点,大股东会利用内部信息和地位优势损害中小股东的利益,而外部资本市场对大股东的监督相对较弱,不能有效约束大股东的道德风险和掏空行为。基于此,本文提出如下假设:

H2:股权集中度调节了贷款集中度与地方性商业银行资产质量之间的曲线关系,使得曲线拐点左移。与低股权集中度相比,高股权集中度使得地方性商业银行资产质量在贷款集中度较低水平时开始下降,反之亦然。

(一)数据来源

考虑到数据的可获得性和准确性,本文通过地方性商业银行官网发布的年报,手动整理了2010—2019年近10年的全国范围内地方性商业银行相关数据。首先,为保证样本的代表性,样本选择上需保证分布在全国的各个区域,如华北、华南、华中、东北、西南和西北地区都有一定的样本比例。其次,为保证数据准确性,依托所在单位研究团队,分成两个小组(每组3人)分别进行年报下载、数据收集和整理工作,最后再将两组手工整理的数据进行对比和校验获得最终的数据。最后,剔除年报信息披露不全或不足10年的银行样本,共得到了31家地方性商业银行的样本数据。

(二)变量选取

1.被解释变量

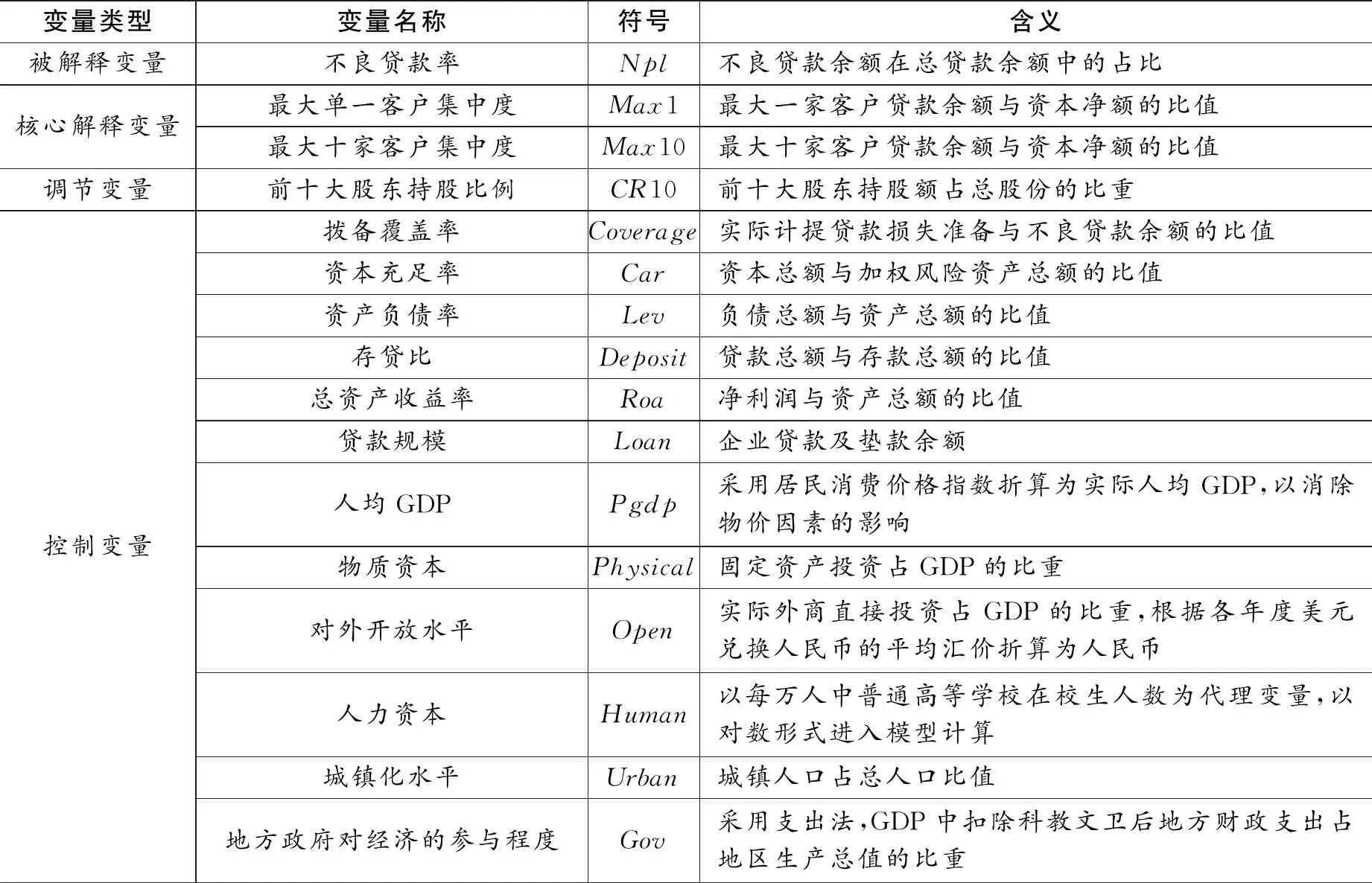

现有文献表明,评估资产质量的好坏通常可以采用一家商业银行的不良贷款率水平以及拨备覆盖率等指标。但由于拨备覆盖率指标存在一些局限,国内外学者通常使用不良贷款率来评价银行资产质量的水平。借鉴已有文献的做法,选取不良贷款率(Npl)作为本文的被解释变量,用于衡量地方性商业银行的资产质量(见表1)。

表1 变量描述

2.核心解释变量

贷款集中度为本文的核心解释变量。已有研究发现,贷款集中度对商业银行资产质量和经营风险的影响主要反映在客户集中度方面,而行业集中度的影响不显著。(37)任秋潇、王一鸣:《信贷集中度会影响商业银行的资产质量水平么?——来自中国A股16家上市银行的证据》,《国际金融研究》2016年第7期。鉴于此,本文主要选取客户集中度来反映地方性商业银行贷款集中水平。一般而言,客户集中度通常采用最大单一客户集中度和最大前十家客户集中度两个指标去测度,原因是该指标是监管机构监督商业银行的常用指标之一,在年报等信息披露制度中公开,也易于获取。因此,本文借鉴周春喜和毛悦(38)周春喜、毛悦:《城市商业银行贷款集中度对资产质量影响的研究》,《商业经济与管理》2018年第9期。研究思路,使用最大单一客户集中度指标进行基准回归检验假设,最大前十家客户集中度指标作为替代测度方式进行稳健性检验。

3.调节变量

股权集中度。借鉴周月书和韩乔(39)周月书、韩乔:《农村商业银行股权结构、信贷行为与经营绩效——以江苏省为例》,《中国农村观察》2016年第1期。、窦欢和陆正飞(40)窦欢、陆正飞:《大股东控制、关联存款与现金持有价值》,《管理世界》2016年第5期。研究思路,使用前十大股东持股比例反映股权集中度这一变量,这一变量测量方法得到了很多学者的认可和应用。

4.控制变量

根据已有学者的研究思路,本文控制了影响地方性商业银行经营风险和资产质量的因素,具体包括拨备覆盖率(Coverage)、资本充足率(Car)、资产负债率(Lev)、存贷比(Deposit)、资产收益率(Roa)和贷款规模(Loan)。同时,参考已有文献的做法,本文还加入地区层面的特征变量,人均GDP(Pgdp)、物质资本(Physical)、对外开放水平(Open)、人力资本(Human)、城镇化水平(Urban)、地方政府对经济的参与程度(Gov)。

(三)模型设定

为检验本文提出的第一个假设H1,构建的面板回归模型(基准模型)如下:

+β7Roait+β8Loanit+β9Pgdpit+β10Physicalit+β11Openit+β12Humanit

+β13Urbanit+β14Govit+εit

(1)

为检验本文提出的第二个假设H2,在基准模型基础上加入贷款集中度与股权集中度的交互项,构建的面板回归模型如下:

+β13Physicalit+β14Openit+β15Humanit+β16Urbanit+β17Govit+εit

(2)

(一)变量的描述性统计

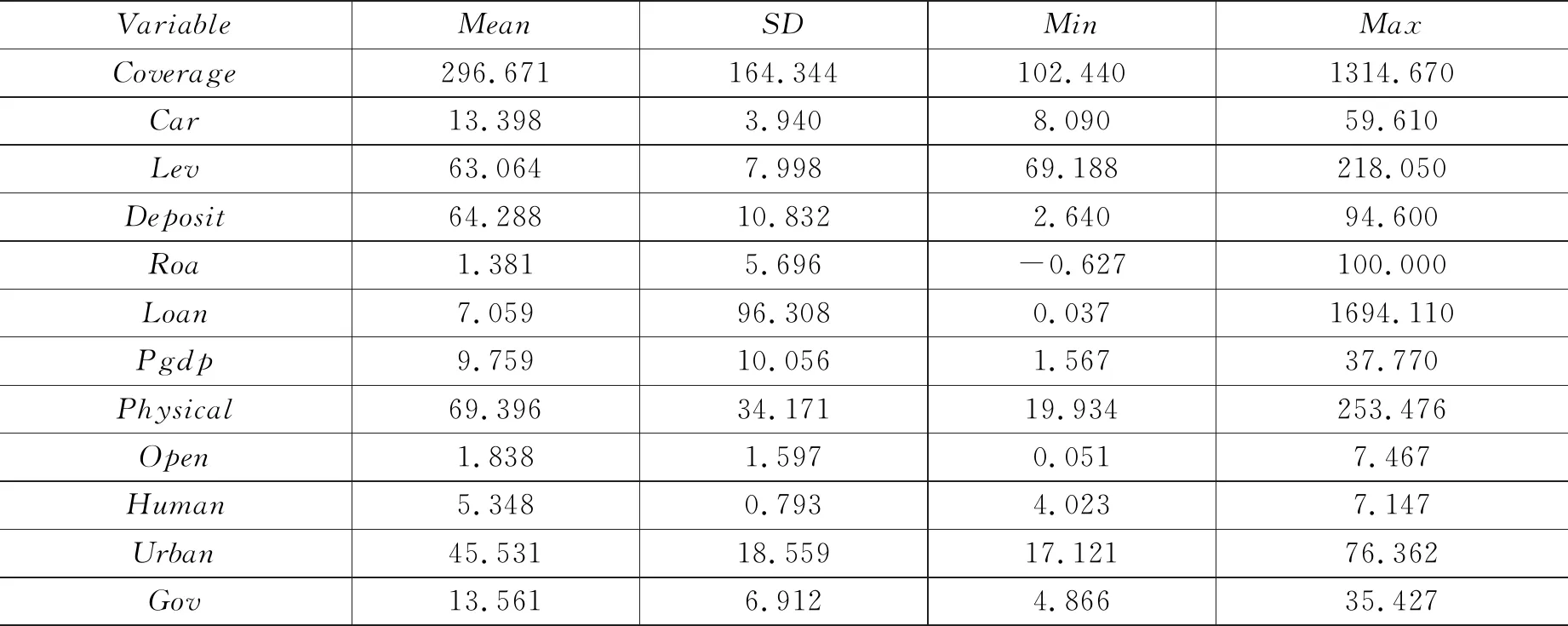

变量的描述性统计如表2所示,样本公司年度平均不良贷款率为1.206%,标准差为0.742;

最大单一客户集中度均值为6.008;

最大前十家客户贷款集中度为34.891%;

前十大股东占比总股份的64.832%;

拨备覆盖率均值为296.671%;

资本充足率均值为13.398%;

资产负债率均值为63.064%;

存贷比均值为64.288%,资产收益率平均为1.381 %;

平均贷款规模为7.059万亿元。

表2 变量的描述性统计

(续表)

(二)变量间相关系数矩阵

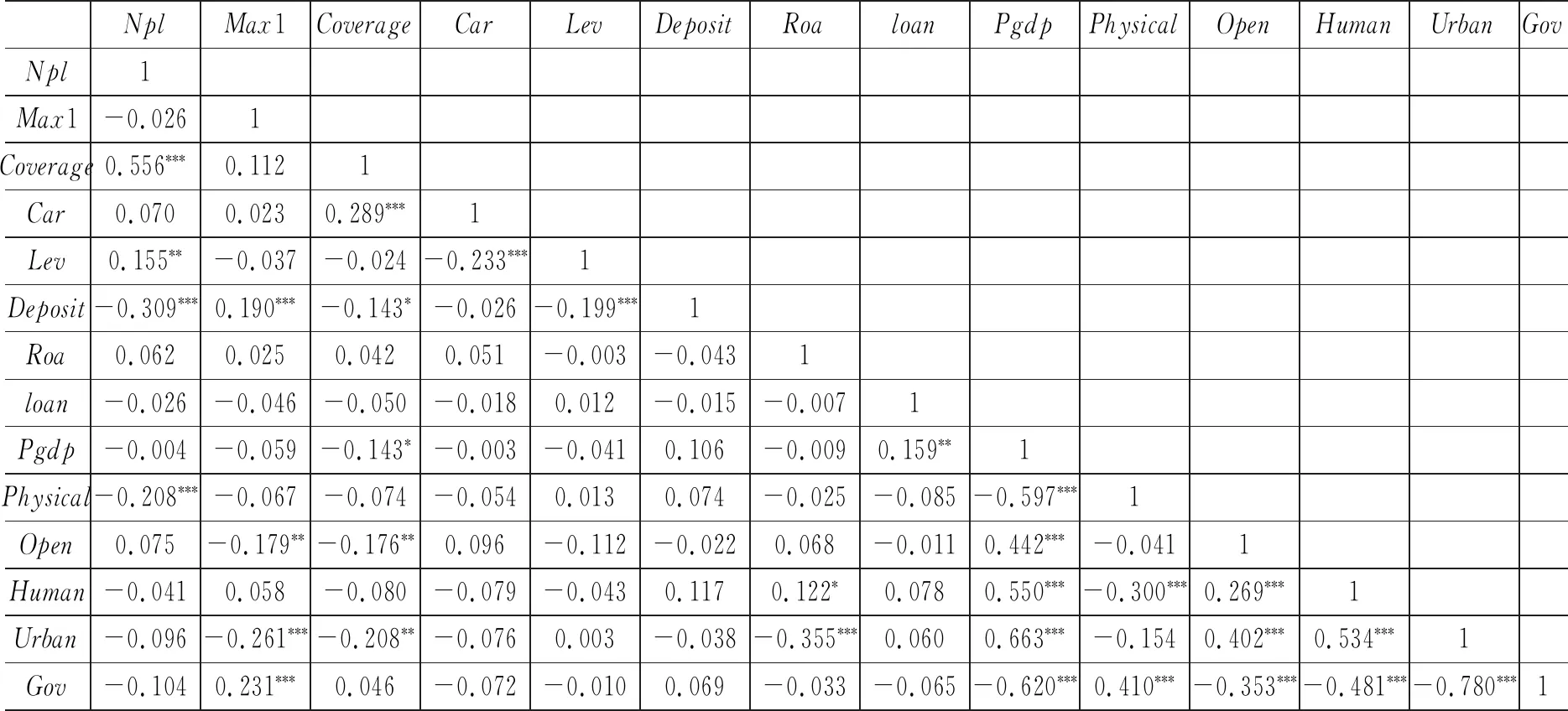

表3为变量间相关系数矩阵,结果显示,贷款集中度与不良贷款率负相关,但未通过显著性检验(r=-0.026,ns),说明贷款集中度与地方性商业银行不良贷款率之间不存在单一的线性关系,需要进一步考察变量间的非线性关系。其他控制变量方面,拨备覆盖率与银行不良贷款率显著正相关(r=0.556,p<0.001),资产负债率与银行不良贷款率显著正相关(r=0.155,p<0.01),存贷比与银行不良贷款率显著负相关(r=-0.309,p<0.001),地区的物质资本与银行不良贷款率显著负相关(r=0.208,p<0.001)。

表3 变量间相关系数矩阵

(三)回归分析

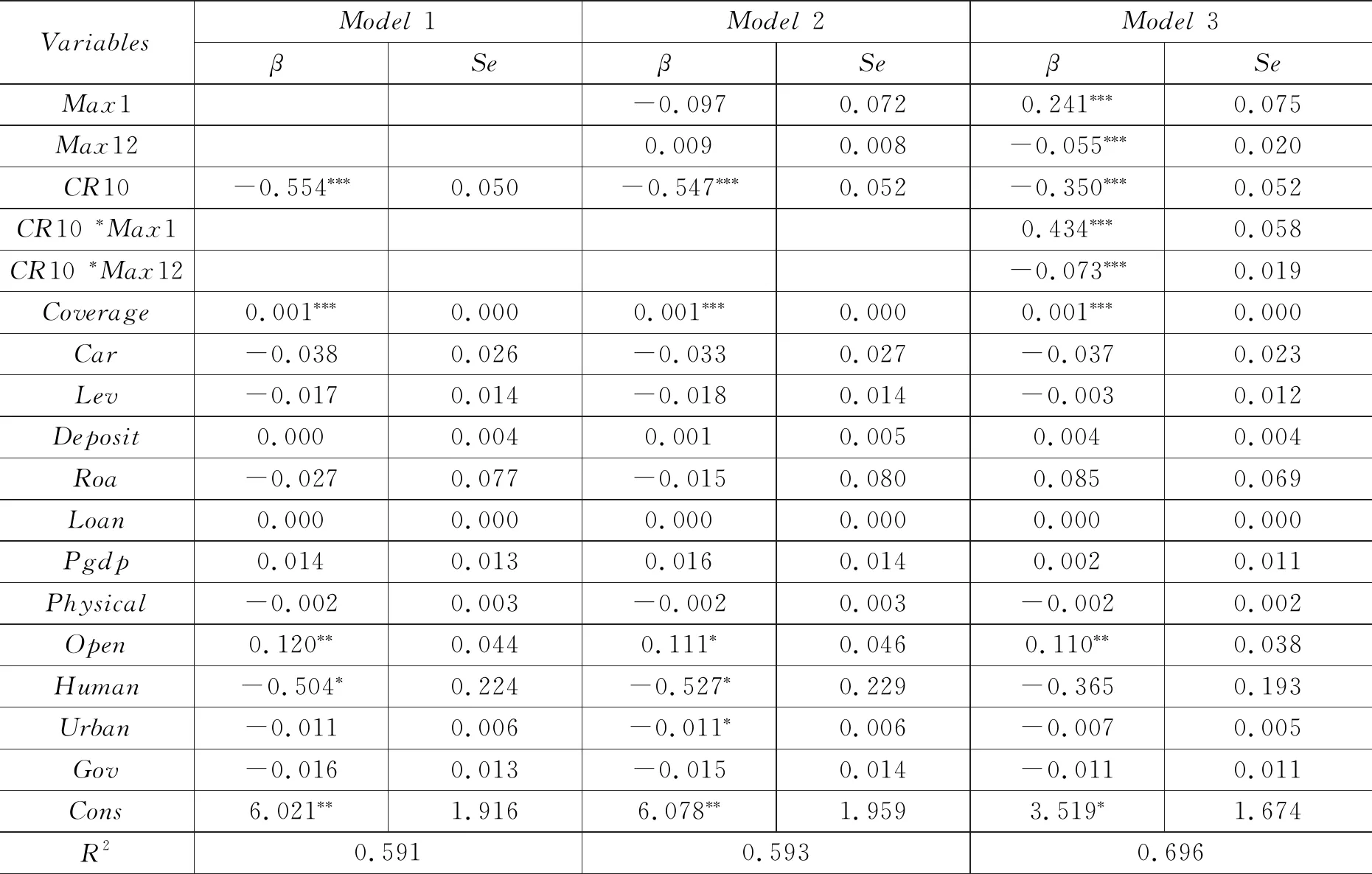

表4是贷款集中度对地方性商业银行资产质量的回归结果。其中Model 1是只加入控制变量的回归模型,Model 2是Model 1基础上加入了核心解释变量贷款集中度(Max1)的模型,用于检验贷款集中度与银行资产质量之间的线性关系;

Model 3是Model 2基础上加入贷款集中度二次项(Max12)的模型,用于检验贷款集中度与银行资产质量之间的曲线关系。Model 2结果显示,在控制了其他影响因素后,贷款集中度(Max1)对地方性商业银行不良贷款率影响不显著(β=0.002,ns),原因可能是贷款集中度与地方性商业银行不良贷款率之间不是简单的线性关系,有必要进一步考察贷款集中度与地方性商业银行不良资产率之间的非线性关系,即曲线关系。Model 3结果显示,模型R2=0.393,模型整体拟合较好,能够解释不良贷款率方差变异的39.3%。回归系数结果显示,贷款集中度一次项与地方性商业银行不良贷款率显著负相关(β=-0.055,p<0.05),贷款集中度二次项与地方性商业银行不良贷款率显著正相关(β=0.001,p<0.05),说明贷款集中度与地方性商业银行不良贷款率之间存在一个U型曲线关系,即贷款集中度与银行资产质量之间存在一个倒U型曲线关系,假设H1得到验证。

为清晰地展现贷款集中度与地方性商业银行之间的关系,用Stata 14.0作图功能拟合了贷款集中度与不良贷款率之间的曲线关系,如图1所示:贷款集中度在低于某一临界值时,贷款集中度对地方性商业银行不良贷款率具有负向影响,即贷款集中有利于降低地方性商业银行的不良贷款率。其原因可能是,银行贷款相对集中的配置给规模较大、抗风险能力强以及效益较好的企业客户,显著降低了银行的不良贷款率,提高了其资产质量;

而贷款集中度在高于某一临界值时,贷款集中会正向影响地方性商业银行不良贷款率,即贷款集中度的增加会提高地方性商业银行的不良贷款率,其原因在于贷款过度集中,银行会被大客户企业“绑架”,大客户企业的运营状况很大程度上决定了银行不良贷款率和资产质量水平,显著增加了银行的不良贷款。

图1 贷款集中度与不良贷款率的曲线关系

表5是股权集中度对贷款集中度与不良资产率之间关系的调节效应的估计结果。为避免变量间的多重共线性,先对变量进行标准化处理再构造交互项。Model 1是只包含控制变量和调节变量(CR10)的模型,Model 2是Model 1基础上加入了核心解释变量Max1、Max12的模型,Model 3是Model 2基础上同时加入了交互项Max1CR10、Max12CR10的模型。Model 2结果显示,股权集中度(CR10)对不良贷款率具有显著负向影响(β=-0.547,p<0.001),而加入股权集中度后,Max1(β=-0.097,ns)和Max12(β=0.009,ns)对不良贷款率的影响变为不显著,说明股权集中度改变了贷款集中度与不良贷款率之间的关系。Model 3结果显示,一次交互项CR10Max1的回归系数显著(β=0.434,p<0.001)、二次交互项CR10Max12的回归系数显著且为负(β=-0.073,p<0.001),说明调节效应存在,股权集中度调节了贷款集中度与不良资产率之间的曲线关系,假设H2得到验证。

表5 股权集中度对贷款集中度与不良资产率关系的调节效应

同理,为清晰地展现股权集中度的调节效应,本文以均值为标准将股权集中度区分为高股权集中度组(高于均值)和低股权集中度组(低于均值)两组分别进行回归,并计算了曲线的拐点,如表6所示。同时,利用Stata 14.0作图功能分别拟合了贷款集中度与不良贷款率之间的曲线关系,结果如图2所示。股权集中度使得曲线拐点左移(表6,低股权集中度水平的曲线拐点=27.1429,而高股权集中度水平的曲线拐点=3.2206),在一定程度上说明了大股东对银行贷款行为的干预,大股东为利益企业的贷款输送,使得银行风险急剧上升,从而在低于正常贷款集中水平时不良贷款开始显现,表现为大股东的“合谋”和“掏空”行为。另外,不管在高还是低股权集中度水平,贷款集中度与地方性商业银行的不良贷款率均呈现出先下降后上升的趋势,说明贷款集中度在一定程度上有利于地方性商业银行的资产配置,此阶段表现为没有股东干预下的银行的理性选择行为(利益协调一致目标)。而过高的贷款集中则容易形成获贷企业与银行利益的捆绑,降低地方性商业银行抵御风险的能力,此阶段表现为有大股东干预下的银行的非理性放贷行为(掏空动机)。趋势变化总体上反映了股东的股权制衡由高到低的变动,亦为“利益协调假说”到“掏空假说”的变化。

表6 分组回归的曲线拐点计算结果

图2 股权集中度的调节效应图

(四)稳健性检验

本文采用更换变量测量的方式进行稳健性检验,以尽可能缓解变量测量误差对估计结果的影响。借鉴周春喜和毛悦(41)周春喜、毛悦:《城市商业银行贷款集中度对资产质量影响的研究》,《商业经济与管理》2018年第9期。研究思路,将银行的最大前十家客户集中度指标作为贷款集中度的替代变量重新进行回归,结果如表7所示。

表7 稳健性检验的结果

(续表)

Model 1结果显示,贷款集中度二次项Max102的回归系数显著为正(β=0.000,p<0.001),说明贷款集中度与地方性商业银行不良贷款率之间存在一个U型曲线关系,即与资产质量之间存在一个倒U型曲线关系,与基准回归结果一致。Model 2结果显示,二次交互项CR10Max12回归系数显著(β=-0.663,p<0.001),说明股权集中度调节了贷款集中度与地方性商业银行资产质量之间的倒U型曲线关系,与基准回归结果一致,结果具有稳健性。

(一)研究结论

本文利用我国31家地方性商业银行2010—2019年面板数据实证检验了贷款集中度与银行资产质量之间的关系,得出如下结论:(1)贷款集中度对地方性商业银行资产质量具有异质性影响,即贷款集中度与地方性商业银行资产质量之间存在倒U型曲线关系。在曲线拐点之前,贷款集中度对地方性商业银行资产质量具有正向促进作用,贷款集中度的提高有利于地方性商业银行的资产配置,此时,银行贷款的集中配置是没有股东干预下的理性选择行为,集中地表现为股东的利益协调一致目标。在曲线拐点之后,贷款集中度对地方性商业银行资产质量具有负向抑制效应,贷款集中度的增加会降低地方性商业银行的资产配置质量,此时银行贷款的集中配置是股东干预下的非理性选择行为,集中地表现为大股东的掏空行为。(2)股权集中度调节了贷款集中度与地方性商业银行资产质量之间的关系。股权集中度使得曲线拐点左移,在股权集中度水平较高时,银行不良贷款率在贷款集中度较低水平开始增加,即资产质量在贷款集中度较低水平开始下降。这一结果说明大股东对银行贷款行为的干预,大股东为关联企业的利益输送,使得银行信贷风险急剧上升,从而使得不良贷款在低于正常贷款集中水平时开始显现,表现为大股东的“合谋”和“掏空”行为。

(二)研究意义

第一,本研究整合利益协调假说和掏空假说理论双重视角提出了贷款集中度与地方性商业银行资产质量之间的倒U型曲线关系,梳理了现有研究关于贷款集中度与银行资产质量之间的不一致研究结论,说明了现有研究结论不一致的原因,并清晰地展现了贷款集中度与银行资产质量之间的关系,丰富和补充了现有研究。第二,本研究为理论解释存在相反结论的研究提供了一个可借鉴的思路,很多变量间的影响关系不一定只是单纯的线性关系,在量变引起质变的过程中会存在一个临界阈值,在阈值前后会呈现不一致的或者非线性关系。因此,结合不同的理论和研究视角考察变量之间的非线性关系更有利于清晰展现变量之间的作用机理。第三,本研究同时从利益协调假说和掏空假说理论出发考察贷款集中度与地方性商业银行资产质量之间的关系,分别从两种理论视角分析了贷款集中度对地方性商业银行资产质量的异质性影响,证实了两种理论的兼容性和适用性,拓展了利益协调假说和掏空假说理论的应用情境。第四,本文从股权视角考察了贷款集中度与地方性商业银行资产质量之间关系的边界条件,阐述了不同股权集中度水平下贷款集中度与银行资产质量之间的作用关系,以及大股东如何通过贷款方式对银行进行“掏空”,有利于学者和监管部门全面系统地认识大股东的 “掏空”行为。

(三)研究启示

地方性商业银行由于受当地经济发展和社会环境的影响,银行的经营水平较低,风险较为突出,尤其是县级农商银行。而贷款发放作为股东干预地方性银行经营的重要方式和手段,股东利用贷款方式为利益关联企业谋私利行为更是层出不穷。因此,金融监管部门要高度关注地方性商业银行的贷款集中度水平和股权结构,限制地方性商业银行大股东形成完全控股或相对控股,合理配置地方性商业银行股权结构,减少大股东对地方性商业银行的控制和干预,同时也要关注贷款的集中流向,防止大股东的掏空动机,降低地方性商业银行的经营风险。最后,监管部门要不断督促和完善地方性商业银行信息披露制度,降低大股东与小股东、股东和管理层之间信息不对称水平,及时防范和约束大股东的道德风险和经理人的机会主义行为,减少两类代理成本。

猜你喜欢 集中度不良贷款股权 新广告商:广告业周期性在弱化,而集中度在提升 精读英语文摘(2020年11期)2020-02-06新形势下私募股权投资发展趋势及未来展望现代营销(创富信息版)(2018年10期)2018-10-12关于加强控制商业银行不良贷款探讨消费导刊(2017年20期)2018-01-03什么是股权转让,股权转让有哪些注意事项甘肃农业(2017年3期)2017-04-22保险公司资本结构、业务集中度与再保险需求研究现代财经-天津财经大学学报(2016年6期)2016-12-01煤炭行业未来在提高集中度能源(2016年3期)2016-12-01用活“三字经”密织不良贷款防控网金融周刊(2016年19期)2016-07-13不良率农行最高中国经济信息(2015年8期)2015-05-05定增相当于股权众筹创业家(2015年7期)2015-02-27七七八八系列之二 小步快跑搞定股权激励创业家(2015年6期)2015-02-27推荐访问:集中度 商业银行 地方性推荐文章

- 2018年江西赣州市医疗急救中心招聘编外人员公告:赣州市医疗急救中心

- 升学宴策划活动方案|2018升学宴活动方案

- 小学六一游园活动总结 [小学六一游园活动策划]

- 2018年中国工商银行广东分行暑期实习生招聘岗位、报名时间:2018中国工商银行广西分行春招

- 澳洲留学八大名校排名申请条件_澳洲留学奖学金申请条件及时间

- [调工商档案介绍信范文] 工商档案查询介绍信

- 加拿大亲属移民政策最新更新|加拿大亲属移民条件

- 初一下册语文练习册答案人教版2018 2018人教版语文练习册答案

- 贵州贵阳房价2018 2018年贵州贵阳中医学院第二附属医院招聘方案

- 【2018广东省湛江市赤坎区审计局招聘公告】2018湛江市赤坎区教师招聘