城市轨道交通场站周边土地开发模式的效益分析

来源:优秀文章 发布时间:2023-02-12 点击:

童瑞咏,毛保华, ,许 奇, ,魏润斌,黄俊生,肖中圣

(1. 北京交通大学交通运输学院,北京 100044;

2. 北京交通大学综合交通运输大数据应用技术交通运输行业重点实验室,北京 100044)

城市轨道交通在我国呈现井喷式发展态势,由于其建设投资巨大、运营维护成本高,票款收入往往难以覆盖成本,导致大多数城市轨道交通企业难以自负盈亏,财务可持续能力差[1]。因此,经营如城市轨道交通场站周边土地开发等非主营业务成为提高轨道交通企业的财务收入和可持续能力的有效途径[2]。

关于场站周边土地开发,国外学者已大量研究了其对居民出行行为、周边土地及住宅价格、区位效应、城市形态和社区生活模式的影响[3]。在有关场站周边开发经济效益的部分,Dube等[4]和Mathur等[5]探究了城市轨道交通运营与周边地价、房价之间的影响机理,Armstrong等[6]和Mclntosh等[7]分析了城市轨道交通行业实现土地和房产价值捕获并用于轨道交通的途径。部分中国学者分析了城市轨道交通企业未很好地享有因线路的建设、运营而产生的土地增值效益[8],探究了适合中国的城市轨道交通场站综合开发及盈利模式[9]。

现有研究多从定性角度讨论轨道交通运营主体与周边土地开发收益主体的不一致性[10]及如何将土地开发收益反哺至轨道交通行业[11],鲜有学者按不同的开发主体划分场站周边土地开发模式,并以轨道交通场站周边土地物业项目开发为研究对象,量化轨道交通运营主体与周边土地开发收益主体不同时的政府经济效益差异。因此,本文构建不同城市轨道交通场站周边土地开发模式的政府经济效益测算模型,定量描述不同模式对于城市轨道交通企业运营亏损的补贴情况,分析场站周边土地开发对地方政府财政压力的减轻程度。

本文将综合考虑轨道交通线路运营及沿线场站周边的土地开发情况,通过沿线土地开发的收益补贴线路的运营亏损。按不同开发主体来看,土地开发模式主要包括两种:一是行业外(房地产企业,real estate enterprises)主导开发模式,将其定义为R模式,后同;

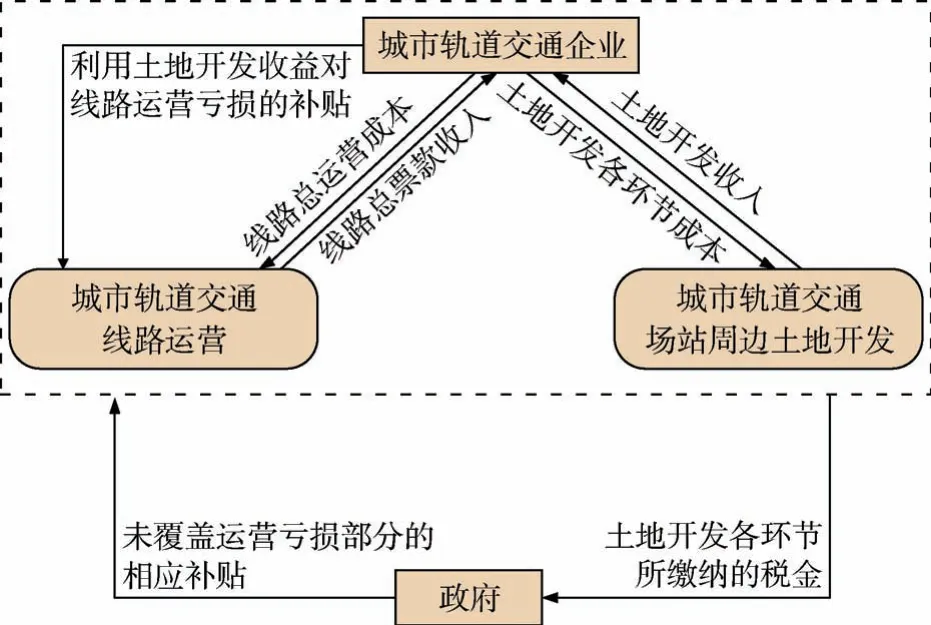

二是行业内(轨道交通企业,urban rail transit enterprises)主导开发模式,将其定义为U模式,后同。R模式是仅有开发主体缴纳的税金部分最后可能用于城市轨道交通运营,其他收益将留在开发主体企业内,线路的运营亏损优先利用开发主体缴纳至政府的税金部分进行补贴,若税金无法覆盖亏损,需政府额外的支出,如图1所示,该模式下政府的经济效益考虑为土地开发各环节缴纳至政府的税金与政府对城市轨道交通线路运营亏损部分的补贴额之差;

U模式是开发主体有望通过场站周边土地开发收益补贴线路运营亏损,优先利用开发主体的土地开发收益部分进行补贴,若该收益部分无法覆盖亏损,则需政府进行补贴,如图2所示,该模式下政府的经济效益为土地开发各环节缴纳至政府的税金与政府对未覆盖的线路运营亏损部分的补贴额之差。

图1 R模式示意Figure 1 Land development mode of real estate enterprises

图2 U模式示意Figure 2 Land development mode of urban rail transit enterprises

为了定量分析不同土地开发模式下的经济效益差异,本文分别测算轨道交通线路盈亏情况、城市轨道交通场站周边土地开发收益和政府视角下的城市轨道交通场站开发经济效益。假设轨道交通线路盈亏测算不考虑通胀系数,土地开发各环节中不考虑股票筹资、银行借款、预征税费等情况,政府经济效益主要考虑土地开发主体缴纳的税金、对城市轨道交通企业运营亏损的补贴,不计入其他部分。

1.1 轨道交通线路盈亏测算

轨道交通线路的盈亏测算考虑线路运营收入与支出之差,收入、支出分别考虑票款收入、运营全成本。其中,线路年票款收入计算方法如式(1),线路年运营成本计算方法如式(2),线路年盈亏计算方法如式(3):

式中:E为年票款收入,元;

R为人公里票款收入,元/人km;

L为平均运距,km;

Q为年客流量,人次;

C为年运营成本,元;

M为人公里成本,元/人km;

Ω为年盈亏数额,元。

当Ω≥0,年票款收入可覆盖年运营成本,则该线路在此年不需要其他资金补贴亏损;

若Ω<0,线路年运营呈亏损状况,需要投入其他资金进行补贴。

1.2 城市轨道交通场站周边土地开发测算

在城市轨道交通场站周边土地的开发建设环节中,设定用作开发的地块编号为i,地块总数为I。地块i自土地购置起,经开发建造至完成销售房屋或完成租赁房屋止为一个周期。

1.2.1 开发建造费用

两种开发模式下均包含开发建造期的费用支出,主要包括土地购置费、建筑安装工程费、基础设施建设费、公共配套设施费等。其中土地购置费为主导开发相应土地的企业通过各种方式取得土地使用权而支付的费用[12],计算方法如式(4)所示。

式中:CGi为地块i土地购置成本,元;

SDi为地块i可建设用地面积,m2;

βi为地块i单方土地购置成本,元/m2。

建筑安装工程费、基础设施建设费、公共配套设施费等统称为建造成本[12],建造成本以建筑面积为基础,建筑面积、建造成本的计算方法如式(5)、(6)所示。

式中:SZi为地块i的建筑面积,m2;

αi为地块i的容积率,CJi为地块i的建造成本,元;

γi为地块i的单方建造成本,元/m2。

1.2.2 一次性收益情形下销售收入和成本

一次性收益情形在本文中定义为修建楼房进行出售。从主导土地开发的企业角度来看,收益是一次性的,在房屋出售后,无法获得其他收益。该情形对应的销售收入计算方法如式(7),销售过程涉及的成本主要为销售环节的管理、开发等费用,计算方法如式(8)。

式中:EXi为地块i的销售收入,元;

τi为地块i的单方销售收入,元/m2;

CXi为地块i的销售成本,元;

ηi为地块i的单方销售成本,元/m2。

1.2.3 持续性收益情形下年租赁收入和成本

持续性收益情形在本文中定义为修建楼房进行租赁。主导开发的企业每年可获得租金、管理费等费用,收益具有持续性。该情形对应的租赁收入计算方法如式(9)所示,租赁过程涉及的成本包括维持企业运作、工作人员工资等费用,计算方法如式(10)所示。

式中:EZi为地块i的租赁收入,元;

φi为地块i的单方年租赁收入,元/m2;

CZi为地块i的租赁成本,元;

ρi为地块i的单方年租赁成本,元/m2。

1.3 政府视角下轨道交通场站开发的效益测算

设k为不同情形下不同的开发模式,k=1, 2分别为一次性收益情形下R模式和U模式,k=3, 4分别为持续性收益情形下R模式和U模式。Fk表示第k种模式下的年均税收金额。根据我国税收政策,开发建造环节和销售(租赁)环节包含契税、印花税、增值税和城镇土地使用税等多种税金,限于篇幅,具体计算方法不在文中列出。Pk表示第k种模式下年均土地开发收益可用于补贴运营亏损的部分,R模式中,开发收益将全数被房企获取,不用作补贴轨道交通线路运营的亏损;

U模式中,土地价值捕获将直接反馈至行业内,如式(11);

Gk表示政府视角下第k种模式的经济效益,当场站周边土地开发收益可用作补贴的部分能够覆盖线路运营的亏损时(Pk≥|Ω|),政府经济效益为全部税金,若该部分收益未能弥补运营亏损(Pk<|Ω|),相应的亏损部分需政府用税金进行补贴,计算方法如式(12);

若Gk<0,则说明线路运营的亏损还需政府额外的支出进行补贴。

式中:p2、p4为对应情形下轨道交通企业自留利润比例,一般取8%[13]。

本文以某地铁线为例进行案例测算。该线的走向及站点设置如图3所示。考虑到当前城市中心区域已开发成熟,城市外围地区吸引客流能力有限,而两者间的过渡地区区位条件较优、经济发展水平较高,有一定开发潜力,故选择位于城市中心和外围地区之间的过渡地区的8-13号站点为备选站点集。在各站点周边1 km的范围内,分别寻找满足一次性收益情形和持续性收益情形的潜力地块进行研究。

图3 案例线路及站点设置示意Figure 3 Schematic of the subway line and stations

2.1 案例线路盈亏情况

依据案例线路初期、近期、远期基础数据[14],各时期线路年运营盈亏情况的测算结果如表1所示。该线路将持续面临运营亏损的状况,初期、近期、远期每年亏损额分别为5.86亿、6.49亿、7.03亿元。

表1 案例线路初期、近期、远期运营情况测算结果Table 1 Calculation results of the initial, short-term,and long-term operations of the subway line

2.2 一次性收益情形

结合各备选站点周边土地利用现状及未来用地功能规划内容,在8、10和11号站点半径1 km范围内,各有一处暂无建筑物的地块,选择其为一次性收益情形的潜力地块,如图4所示。

图4 一次性收益情形潜力地块Figure 4 Potential plots in single-time income scenario

该情形下相关参数取值考虑均值情况,具体如表2所示。8、10和11号站点分别对应i=1, 2, 3。其中各地块可建设用地面积通过测量、计算得到,单方土地购置费依据地块所处地区的住宅用地招拍挂项目交易结果取值,地块容积率依据该地区住宅容积率水平取值,单方建造成本为单方建筑安装工程费、基础设施建设费、公共配套设施费等之和,单方销售收入依据房产信息服务平台公布的对应地块周边房源销售价格取值,单方销售成本约为开发建造费的3%[12]。调研得到土地开发项目自土地购置起至完成销售止一般为4~5年[13],故设一次性收益情形的开发周期为5年。

表2 一次性收益情形下参数指标取值Table 2 Parameter index values in single-time income scenario

在运营初期时,前述潜力地块分别由房地产企业和轨道交通企业主导开发,测算结果如图5所示。对比可得,U模式下的年均政府经济效益优于R模式。房地产企业主导开发时,年均政府经济效益为负值,即同时开发上述潜力地块的5年周期中,政府平均每年还需额外支出1.13亿元补贴线路亏损;

轨道交通企业主导开发时,在自留利润(p2=p4=8%)的前提下,可用于补贴的土地开发收益共计17.66亿元,开发周期内年均值为3.53亿元。可通过开发主体的土地开发收益及政府部分税收金额反哺运营亏损,年均政府经济效益为2.40亿。

图5 一次性收益情形下两种开发模式的测算结果Figure 5 Calculation results in single-time income scenario

两种开发模式下缴纳至政府的税收金额相等,但在R模式下,线路的运营亏损只能通过税收部分进行补贴,开发的其他收益在轨道交通行业和政府并无体现;

而U模式下,除去小比例的自留利润部分,较大比例的土地开发收益和政府税收金额都将用于补贴线路亏损。故在U模式下,在开发周期内,运营亏损的补贴主要来源于土地开发收益,政府经济效益较R模式有所提高。

2.3 持续性收益情形

由案例线路运营情况测算结果可知,随着运营时间的推移,客流虽有所上涨,但涨幅较小,同时随着基础设施建设的不断完善,乘客的平均运距有所下降,导致线路的运营亏损将进一步增加。一次性收益情形下的土地开发收益固然可观,但在前述案例背景下,3个潜力地块相应的年均可用于补贴的土地开发收益分别为0.42亿元、1.60亿元、1.52亿元,仅能补贴有限时间内轨道交通线路的运营亏损,难以保证财务的可持续发展。因此,本文进一步研究了持续性收益情形。

结合各站点周边土地利用现状及未来用地功能规划内容,选择在该情形下具有开发潜力的产业用地地块,具体为10、11号站点,两个站点的半径1 km范围内有多个地块上方暂无建筑物,如图6所示。

图6 持续性收益案例潜力地块Figure 6 Potential plots in continuous income scenario

该情形下相关参数具体取值如表3所示。10、11号站点分别对应i=4, 5。其中单方土地购置费依据地块所处地区的商用土地招拍挂项目交易结果取值,地块容积率依据该地区写字楼容积率情况取值,单方租赁收入依据房产信息服务平台公布的对应地块周边房源租赁价格取值,单方租赁成本为租赁收入的7%~10%[12]。因轨道交通远期规划年度为运营后第25年,设持续性收益情形的开发周期为25年。此情形的测算考虑线路运营初期、近期、远期情况。

表3 持续性收益情形下参数指标取值Table 3 Parameter index values in continuous income scenario

持续性收益情形下两种模式各运营时期的测算结果如图7所示。由图7可得,持续性收益情形可带来更好的经济效益,在25年开发周期内的经济效益值为正。各运营期中,U模式下的年均政府经济效益均优于R模式。根据图7(a),运营初期时,在R模式下,年均政府经济效益虽为正值(2.64亿元),但远小于8.50亿元的税收金额,这意味着68.94%的税收金额将用于补贴运营亏损;

而同时期U模式下,年均政府经济效益与税收金额相近,说明潜力地块的开发收益可反哺大部分的运营亏损额,政府仅需支出23.65%的税收金额反哺线路运营补贴。线路运营其他时期情况类似,在运营近期、远期,政府仅需支出20.75%、16.74%的税金用于补贴。故持续性收益情形将有利于实现财务可持续;

轨道交通企业主导开发模式下,除去企业自留利润外剩余开发收益几乎能够覆盖亏损,政府经济效益部分可留作他用。

图7 持续性收益情形下两种开发模式的测算结果Figure 7 Calculated results in continuous income scenarios

本文考虑了不同开发主体的土地开发模式,分别讨论了在一次性收益、持续性收益情形下,两种土地开发模式可用于补贴的土地开发收益及政府经济效益的差异。

以某地铁线为例进行沿线场站周边土地开发效益的测算,分析得出在一次性收益情形下,轨道交通企业主导开发模式中,土地开发收益除企业自留利润外将全部用于轨道交通的运营,且政府的年均经济效益为2.40亿,而房地产企业主导开发模式中的土地开发收益将只留作自用,仅缴纳税金部分将用于补贴城市轨道交通运营亏损,在案例背景下,政府的年均经济效益为负1.13亿元,即开发周期内每年还需支出1.13亿元补贴运营亏损。在持续性收益情形下,轨道交通企业主导开发模式下反哺轨道交通线路亏损的效果优于房地产企业主导开发模式;

不论在线路运营初期、近期和远期,轨道交通企业主导开发模式下的年均政府经济效益均优于房地产企业主导开发模式。长期来看,不论房地产企业主导开发模式还是轨道交通企业主导开发模式下,持续性收益情形的经济效益优势愈发显著。该研究结果给未来城市轨道交通场站周边土地开发模式的选择提供了参考。

因此,通过合理的政策引导等方式,使轨道交通企业获得场站周边土地开发的优先权,不仅可实现轨道交通线路与周边土地一体化的建设开发,而且土地开发带来的收益可直接投入到轨道交通行业,用于线路运营过程中,减轻政府财政压力的同时降低补贴流程的繁琐程度。其次,城市轨道交通企业可以考虑利用项目公司合作、收益权合作和协议合作等土地开发项目的合作模式,与外部企业联合、引入外部资金,实现合作模式下多开发主体共赢。最后,拓展轨道交通企业的持续性业务经营,更有助于推动轨道交通行业的高质量、可持续发展。

猜你喜欢 场站情形轨道交通 天迈科技助力深圳东部公交场站标准化建设 打造场站新标杆城市公共交通(2022年6期)2022-08-22城市轨道交通投融资模式分析城市轨道交通研究(2022年4期)2022-04-16“新基建”背景下公交场站建设思路转变的思考城市公共交通(2022年1期)2022-04-07城市轨道交通投融资模式分析城市轨道交通研究(2022年1期)2022-02-18不定方程x3+1=4 781y2解的讨论唐山师范学院学报(2021年3期)2021-07-23关于丢番图方程x3+1=413y2*南宁师范大学学报(自然科学版)(2021年1期)2021-04-27浅谈天然气场站设备及安全管理路径商品与质量(2019年51期)2019-11-28PPP模式在我国轨道交通建设中的应用消费导刊(2018年10期)2018-08-20轨道交通快慢车越行问题研究智富时代(2018年5期)2018-07-18轨道交通快慢车越行问题研究智富时代(2018年5期)2018-07-18推荐访问:场站 轨道交通 土地开发