数字产业化赋能实体经济发展:机制与路径

来源:优秀文章 发布时间:2022-10-18 点击:

宋旭光 何佳佳 左马华青

摘 要:赋能传统产业升级,促进数字技术与实体经济融合发展,是发展数字经济的重要目的之一,不能为数字化而数字化。基于沪深A股工业上市公司数据,依据《数字经济及其核心产业统计分类(2021)》的分类标准和投入产出表“数字产业化调整系数”构建数字产业化指标,考察数字产业化发展对实体经济发展的影响。结果显示:数字产业化显著促进了中国工业企业全要素生产率的提高,推动了实体经济发展,且影响效应呈动态增强特征。经内生性处理和稳健性检验后,结论仍然成立。进一步的研究表明,数字产业化发展的影响效果存在企业层面和地区层面异质性,相对而言,国有性质、大型规模、市场化程度高、沿海地区的企业,数字产业化发展能够给实体经济发展带来更大的正向影响。研究还表明,数字产业化发展可通过加强企业内部控制和成本管理,间接促进实体经济发展。

关键词:数字产业化;实体经济;数字经济发展

中图分类号:F49 文献标识码:A 文章编号:1003-7543(2022)06-0076-15

一般来说,数字经济是指以数据资源为关键生产要素、以现代信息网络为重要载体、以信息通信技术的有效使用为效率提升和经济结构优化的重要推动力的一系列经济活动。从经济结构来看,数字经济主要包括数字产业化与产业数字化,其中数字产业化是指为产业数字化发展提供数字技术、产品、服务、基础设施和解决方案,以及完全依赖于数字技术、数据要素的各类经济活动,是数字经济的核心产业,产业数字化则是指数字技术与实体经济的融合。中国信息通信研究院的研究表明,我国数字产业化稳步发展,基础进一步夯实,数字产业结构持续优化,软件业和互联网行业占比持续提升。蔡跃洲和牛新星测算中国数字经济增加值规模发现,1993—2018年,中国数字经济增加值年均增长17.72%,远高于同期9.27%的GDP增速,占GDP比重从1993年的2.66%上升至2018年的17.16%[1]。数字经济呈现快速增长趋势,已成为推动经济增长的新引擎,对促进中国GDP增长的作用较为明显[2]。与此同时,越来越多的实体企业顺应数字经济发展趋势,加快数字化转型。上市公司相关数据显示,2012—2017年,实施数字化变革的企业数量逐年大幅增加,2017年有677家实体企业实施数字化变革,涵盖大部分行业。企业数字化变革显著提升了实体企业经济效益[3]。

那么,这能否说明数字化变革已经成为实体经济发展的重要推力?如果该效应得到证实,是否存在影响的异质性?其背后的作用机制又是什么?回答这些问题,不仅有助于数字经济与实体经济融合发展的具体效果评估与路径优化,而且可为新时代实体经济高质量发展提供启示。事实上,信息、数据等新兴要素由于其强渗透性和广覆盖性,已经应用到实体经济的各行各业,因而有必要以更全面的视角探究数字经济与实体经济的融合发展。然而,囿于对数字经济的内涵尚未达成一致意见,对于数字技术及数据要素促进实体经济发展的经济特征尚不明晰,社会各界对二者的关系存在诸多争议。促进数字经济和实体经济融合发展,必须对数字经济影响实体经济的效应和差异化特征进行判断。基于此,本文测算我国数字产业化水平,探讨数字产业化如何赋能实体经济发展。

具体来讲,本文依据《数字经济及其核心产业统计分类(2021)》的分类标准,引入“数字产业化调整系数”,较为准确地测算我国数字产业化规模。从上下游投入产出关系的视角出发,利用投入产出表数据与2012—2019年中国工业上市公司微观数据匹配,考察数字产业化发展对实体经济发展的影响。之后,进一步检验这种影响的非线性,以及企业与区域的异质性。最后,探讨企业内部控制和成本管理在数字产业化和实体经济发展之间发挥的中介作用。

与已有研究相比,本文的边际贡献主要体现在以下方面:第一,本文采用《数字经济及其核心产业统计分类(2021)》的分类标准来进行数字产业化规模测算,并从上下游投入产出关系的视角出发构建数字产业化水平指标,为数字经济发展的后续研究提供效果评估和数据支撑。第二,本文利用微观数据分析数字产业化对实体经济发展的非线性影响,基于全要素生产率的视角进行经验分析予以验证,补充了以往文献在讨论数字经济对经济发展影响中的不足之处。第三,本文不仅关注数字产业化对实体经济发展的平均影响,而且从企业层面和地区层面研究其异质性影响,进一步深入剖析数字产业化通过企业内部控制和成本管理驱动数字化赋能的内在机制,这使得本文的研究更具政策意义。

一、相关文献综述

早期对于数字产业的研究聚焦于ICT行业,早在20世纪90年代,学者们发现ICT行业在生产率和经济增長中贡献份额非常小[4-6]。但随着行业的发展,ICT对于劳动生产率和经济增长的促进作用不断增强[7-8]。就中国ICT行业的研究而言,蔡跃洲和张钧南对1977—2012年中国经济增长的来源进行分解,发现ICT对经济增长的贡献率在1990年以后呈现非常明显的上升趋势[9]。渠慎宁发现1987—2010年中国ICT资本投入对中国经济增长的贡献并不大,而ICT的技术外溢效应对经济增长贡献极大[10]。

随着数字化时代的到来,数字产业对经济各部门和世界各地的企业、消费者和政府越来越重要。新一代信息技术所创造的数字经济将数据作为最重要的生产要素,不仅可以克服传统生产要素边际报酬递减的固有缺陷[11],而且可以通过其高成长性成为新旧动能转换的重要推动力量[12]。数字经济通过优化产业结构、提高资源和市场覆盖率、改进产品和服务等方式来促进经济增长,提高经济增长质量[13-14]。中国数字产业的发展水平相较于发达国家还比较低,随着数字中国建设的推进,数字产业在促进中国经济增长中扮演着越来越重要的角色[15-16]。此外,数字技术由于其渗透性和融合性进而影响非数字部门,通过“替代性”和“协同性”这两项技术—经济特征促进价值创造能力的持续提升[1]。数字化转型促进产业跨界融合,加快了要素流通,促进了要素配置的优化,倒逼企业技术创新能力的提升,推动产业技术升级和效率提升,进而促进产业数字化,实现更高质量的发展[17-18]。基于上述分析,提出如下研究假设:38698C84-FB71-4D14-9709-9E53DE65E42C

假设1:在其他条件相同的情况下,数字产业化水平的提高会导致企业生产率的提高,进而推动实体经济发展。

数字经济时代,企业的生产呈现高固定成本和低边际成本的特征,更容易实现规模经济[19]。随着数字经济的发展,各部门间经济活动边界正在被弱化,网络中获取信息的成本也大幅下降,越来越多的主体会加大网络效应[20]。根据梅特卡夫定律,网络具有强外部性和正反馈效应,网络的价值与联网用户数的平方成正比。规模经济和网络效应意味着边际效用递减规律不再生效,各部门之间联动的边际成本持续降低,企业从中获取的收益会出现边际递增效应。边际递增效应和网络联动效应促进要素流动,使其成为数字经济时代高质量发展新的动力机制。基于上述分析,提出如下研究假设:

假设2:在其他条件相同的情况下,随着数字产业化水平的不断提高,其对企业生产率提高带来的促进作用会逐渐变大,即数字产业化对实体经济发展的促进效应存在边际贡献递增规律。

二、数据、变量与实证模型

(一)数据来源及处理

受企业微观数据可获得性的影响,本文主要使用两套数据进行实证研究。第一套数据是2011—2019年中国沪深两市A股工业上市公司企业层面数据,本文只保留了工业企业数据。其中,公司基本信息、公司经营指标、公司员工结构等数据来自Wind数据库,公司治理综合信息、公司员工薪酬、公司财务指标等数据来自国泰安数据库(CSMAR)。在数据处理的过程中,为力求数据的准确性和可靠性,参考王永钦和董雯[21]的做法处理上市公司数据,按照以下原则剔除异常样本:第一,企业员工人数、生产人员人数占比、营业总收入等重要指标缺失或者波动较大的样本;第二,与一般公认会计准则(GAAP)不一致的数据样本,比如资产总计小于流动资产等;第三,上市时间不满一年的企业,排除企业可能存在的IPO效应;第四,企业连续两年亏损(ST)或连续三年亏损(*ST);第五,主营业务收入低于2 000万元的样本。经上述步骤处理后,我们对剔除前后样本中的所有变量进行均值中位数差异检验,发现大部分变量的均值中位数差异检验是不显著的,说明剔除样本是具有随机性的。此外,我们还在后续实证分析中,分别对剔除前后样本进行面板回归分析,并利用逆概率加权法处理样本,发现剔除样本前后和逆概率加权法处理前后变量的回归系数依旧十分稳健,这在一定程度上可以说明剔除样本是具有随机性的。总之,样本损耗似乎不会造成太大的偏差。

第二套数据是国家统计局提供的《投入产出表》数据。《投入产出表》是基于Leontief[22]的产业关联理论所产生的。投入产出关系表明相关产业间供需关系,具有方向性且能显示上下游关系,反映产业部门间存在的技术经济联系。我们通过分析数字产业部门与下游产业部门的投入产出关系,构建数字产业化水平指标,进而探究数字产业化对企业全要素生产率的影响。由于数据的可获得性,我们只选取了2012年、2017年和2018年《投入产出表》,用来计算数字产业化调整系数以及数字产业化水平。

对于以上数据作如下匹配与整理:将《投入产出表》部门行业、《国民经济行业分类》(2011)、《国民经济行业分类》(2017)、《数字经济及其核心产业统计分类(2021)》行业、证监会(CSRC)行业进行行业整合分类,得到40个工业行业(见表1,下页)。最终得到2 409家工业企业,共6 322条观测值。

(二)变量说明

1.被解释变量

实体经济发展使用企业层面全要素生产率(TFP)来衡量。数字产业化的创新与变革能够助力实体经济发展,主要体现为改善产品质量和提高生产效率,使实体经济朝着智能化、数字化方向发展。因此,我们采用企业层面全要素生产率来反映实体经济发展,全要素生产率既能体现在既定要素投入下企业所能达到最大产出的能力,又可较为全面地评估高质量发展水平。

在计算全要素生产率的方法上,传统的OLS和FE方法不足以解决内生性问题,存在有效信息量损失等问题。根据现有文献对全要素生产率研究方法的总结[23-24],综合考虑OP方法和LP、ACF方法的优缺点,并且由于上市公司在样本期内企业进入以及退出的情况较少,因此我们认为采用LP方法较为适合用于计算上市公司的全要素生产率。在采用LP方法估算上市公司全要素生产率的过程中,我们借鉴Levinsohno & Petrin[25]的方法,选取以下变量来进行估计:总产出,用企业的年度营业收入表示;劳动力投入,用支付给职工以及为职工支付的现金表示;资本投入,用固定资产净值表示;中间投入,用营业成本加上企业的销售费用、管理费用、财务费用再减去企业的当期计提折旧与摊销以及支付给职工以及为职工支付的现金表示。此外,我们还会采用ACF方法计算得出的企业全要素生产率来进行稳健性检验。

2.解释变量

数字产业化水平(DI)。我们将《数字经济及其核心产业统计分类(2021)》中的数字经济核心产业作为本文数字产业化的部门分类。在此基础上,对投入产出表内部门分类中包含数字产业化的部门进行剥离。借鉴许宪春和张美慧[2]的方法,引入“数字产业化调整系数”。数字产业化调整系数是指行业中数字产业化增加值占该行业总增加值的比重,可以用公式表示为:

数字产业化调整系数ρjt=

借鉴BEA的估算方法,假设各产业中数字产业化中间消耗占数字产业化总产出的比重与其所属行业中间消耗占总产出的比重相同,进而可以看出,数字产业化调整系数既是行业中数字产业化增加值占该行业总增加值的比重,又是该行业中数字产业化总产出占该行业总产出的比重。

然后,再用《投入產出表》计算出各产业的投入系数σjn,σjn表示j行业使用n行业的产品产值在j行业总投入中所占的比重。企业i所属行业j的数字产业化水平DIjt可以表示为:

DIjt=σjn·ρjt38698C84-FB71-4D14-9709-9E53DE65E42C

与现有研究主要关注地区层面或行业层面的数字经济水平不同,本文借鉴王永钦和董雯[21]的方法,将行业层面的数字产业化水平分解到企业层面,用以考察企业层面的数字产业化水平。企业i数字产业化水平DIijt可以表示为:

DIijt=·DIjt

其中,表示企业i研发人员数量占比与所有企业研发人员数量占比中位数的比值。

3.控制变量

为了更有效地识别数字产业化对企业生产率的影响,我们在控制变量集合中考虑了如下因素。

(1)企业层面因素

企业规模(scale),用企业从业人数的对数值衡量,用以控制企业发展规模对企业全要素生产率的影响;资产负债率(debt),用企业资产负债表中企业负债合计与总资产的比值衡量,用以控制企业的管理能力及盈利能力对企业全要素生产率的影响;企业年龄(age),用当年年份与企业上市年份之差加1再取对数来表示;企业资本密集度(kl_ratio),用固定资产净值年平均余额与从业人员数的比值再取对数来表示,用以控制偏向型技术进步对企业全要素生产率的影响;企业流动性(ca_ratio),用企业流动资产与企业流动负债的比值取对数来表示,用以控制企业短期偿债能力对企业全要素生产率的影响;企业融资约束(fin_con),用企业应收账款与销售收入的比值衡量,该指标值的大小与企业面临的融资约束严重程度成正比,用以控制信息不对称问题和代理问题对企业全要素生产率的影响。

(2)行业层面因素

赫芬达尔指数(hhi)用来衡量行业市场集中度,该指数越大,表明行业市场集中程度越高,即垄断性越高。本文根据企业总资产占行业(二位数行业代码)所有企业的份额计算行业赫芬达尔指数。行业企业数量(num)用行业中企业个数的对数值来表示。

(3)地區层面因素

人均地区生产总值(per_gdp)首先采用以2010年为基期的GDP缩减指数对各地区名义国内生产总值进行消胀处理,然后在此基础上计算各地区实际人均GDP,用以控制地区经济发展水平对企业全要素生产率的影响;地区人口增长率(peo_rate),用以控制地区人口变化对企业全要素生产率的影响。

(三)模型设定

为探究数字产业化对实体经济发展的影响,基准计量模型的设定如下:

lnTFPijt=α+β0DIijt+γ"Xijt+εijt

其中,下标i表示企业,j表示行业,t表示年份;TFPijt为被解释变量,表示企业i在第t年的全要素生产率,用来衡量实体经济发展水平;DIijt为本文的核心解释变量,表示企业i的数字产业化水平;Xijt表示企业、行业以及企业所在地区的控制变量;εijt为随机扰动项。为了有效识别数字产业化水平对企业全要素生产率的影响,我们分别控制了年份、行业、地区固定效应,从而避免遗漏与时间特征、行业特征、地区特征相关的变量所产生的内生性问题。另外,为了避免行业内部企业之间的相关性对模型估计结果的影响,我们将标准误聚类(Cluster)到行业层面。

三、数字产业化对实体经济发展影响的实证检验

(一)基准回归结果

表2(下页)报告了数字产业化变化对实体经济发展影响的估计结果。其中,列(1)至列(5)逐步控制了企业层面、行业层面和地区层面的控制变量,并且同时加入时间、行业和地区固定效应,以吸收时间、行业和地区层面的冲击对结果的干扰。结果显示:数字产业化的回归系数显著为正且在1%的显著水平下通过检验,即数字产业化能够显著提高企业全要素生产率,推动实体经济发展。从直观上来看,数字产业化水平每提高1个百分点,企业全要素生产率将提高0.345个百分点。此外,考虑到一些非观测的地区层面的因素可能会对企业生产率造成影响,于是列(5)继续加入“地区×时间”固定效应以控制所有地区层面随时间变化因素的影响,后续的实证分析中均对此进行控制。此时,数字产业化指标的估计系数仍然显著为正,这再一次验证了本文的核心结论:数字产业化显著促进了中国工业企业生产率的提高,推动了实体经济发展。这也从经验角度很好地验证了假设1。

值得注意的是,控制变量的估计结果也与经济直觉相一致。其中,企业规模(scale)的估计系数显著为正,这可能是因为大规模企业更有可能通过发挥规模经济的优势提升企业全要素生产率。企业流动性(ca_ratio)的估计系数显著为正,说明企业短期偿债能力能显著促进企业全要素生产率的提高。这可能是因为流动资产占比较高的企业,其变现能力较强,现金流宽裕,有能力应对和处理外界的负面冲击,有更加充足的资金去实施提升企业生产率的行为。企业融资约束(fin_con)的估计系数显著为负,企业的融资能力是其在追求可持续发展的过程中资金需求的重要保障,而企业融资受限显然会抑制企业全要素生产率的提高。其他控制变量的估计结果虽然统计意义不显著,但是经济意义符合经济直觉。

(二)非线性效应分析

进一步,我们分析数字产业化对生产率促进效应的边际贡献程度,用以验证假设2。具体采用面板门槛回归模型进行实证检验。在估计门槛模型之前,首先基于Hansen[26]的方法进行了面板门槛存在性检验,经过“自助法”(bootstrap)反复抽样1 000次后,数字产业化门槛变量显著通过了单一门槛,未通过双重门槛和三重门槛检验。

表3报告了门槛回归的结果。结果显示:数字产业化对生产率促进效应呈明显的非线性特征。列(4)中,当数字产业化指标小于或等于门槛值时,数字产业化水平每增加1个百分点,企业全要素生产率会提高0.267个百分点。当数字产业化指标大于门槛值时,数字产业化水平每增加1个百分点,企业全要素生产率会提高0.293个百分点。不难看出,随着数字产业化发展程度的提高,数字产业化赋能实体经济发展呈现显著的正向且边际贡献递增规律。工业数字产业化也存在相同的规律,从而验证了假设2。38698C84-FB71-4D14-9709-9E53DE65E42C

(三)稳健性检验

前文得到的核心结论是:数字产业化显著提高了中国工业企业生产率,推动了实体经济发展。我们在基准回归中加入时间、行业和地区固定效应,从而避免遗漏与企业特征、时间特征、地区特征相关变量所产生的内生性问题。此外,我们将标准误聚类(Cluster)到行业层面,从而避免行业内部企业之间相关性对模型估计结果的影响。为确保回归结果的可靠性,我们还使用工具变量法解决内生性问题,通过核心指标再度量等其他稳健性检验进一步确保结果的可靠性。

1.工具变量回归

基准回归的估计系数可能会因为内生性问题而存在偏误,也可能存在反向因果等问题,例如,数字产业化的发展会显著提高企业的生产效率,但反过来,生产效率较高的企业也会利用数字经济的边际效应递增规律来加大对数字产业化的投入。因此,本文试图通过工具变量法来解决反向因果和遗漏变量的问题,以此来缓解内生性问题,识别数字产业化发展对实体经济发展影响的净效应。借鉴黄群慧等[27]的方法,构造数字产业化发展的工具变量。具体来说,考虑到数字产业化主要是以计算机、通信和其他电子设备制造业以及信息传输计算机服务和软件业的发展为重要载体,我们采用这两个部门在2002年投入产出表中对其他部门的中间投入比例作为行业数字产业化的工具变量。其逻辑在于,计算机、通信和其他电子设备制造业以及信息传输计算机服务和软件业对其他部门的中间投入比例可以较好地反映行业数字产业的发展水平,同时2002年的投入比例又不太可能对现今企业全要素生产率产生直接影响,满足工具变量的相关性及外生性原则。在具体应用时,为避免不随时间变化的工具变量在固定效应模型中难以应用,构造行业层面中间投入比例与上一年全国信息传输计算机服务和软件业全社会固定资产投资额(与时间有关)的交互项,然后利用企业研发人员数量占比与所有企业研发人员数量占比中位数的比值作为权重,将行业层面工具变量分解到企业层面进行工具变量回归,数据来源于国家统计局。

表4报告了工具变量回归结果。结果显示:列(1)—(4)中,内生变量的数量和工具变量的数量完全相同,此时模型恰好识别,无需执行过度识别检验。第一阶段检验弱工具变量的Cragg-Donald Wald F统计量大于Stock-Yogo检验临界值,拒绝弱工具变量的原假设,说明工具变量满足相关性要求。在考虑内生性问题之后,数字产业化对全要素生产率依然表现出显著正向影响,该结论与基准回归结果一致。不仅如此,我们发现核心变量的估计系数变化不大,这表明解释变量的测量误差程度较弱。

2.其他稳健性检验

我们还从如下方面进行了其他稳健性检验:第一,选取行业层面的数字经济及其各组成部分指标进行回归,见表5列(1);第二,选取存续企业样本进行估计,以排除企业进入和退出对结果产生的影响,估计结果见表5列(2);第三,核心指标再度量,采用Ackerberg等[28]提出的ACF方法重新度量企业全要素生产率,尽可能解决在测算企业生产率的过程中各种因素所导致的内生性问题,估计结果见表5列(3);第四,考虑到企业生产率的动态演进过程,在模型中加入企业全要素生产率的滞后1期项进行估计,估计结果见表5列(4);第五,分别以企业聚类、城市聚类计算稳健标准误,估计结果见表5列(5)、列(6)。通过上述检验后,我们发现各个变量的估计系数与显著性变化不大,说明本文的核心结论没有发生实质性的变化,具有一定的稳健性。

(四)异质性分析

上文研究显示,数字产业化水平的提高显著促进了中国整体工业企业生产率的提高,推动了实体经济发展。但这一分析只是平均意义上的,忽视了地区和企业异质性可能会掩盖数字产业化对企业生产率变动影响的作用途径。在此背景下,数字产业化对实体经济发展的影响是否存在差异性呢?这里分别从企业层面(企业所有制和企业规模)和地区层面(市场化程度和地理位置)四个角度对制造业企业进行分组检验,以考察数字产业化对实体经济发展的异质性影响。

1.企业所有制性质

考虑到国有企业和民营企业无论是在政策扶持、资金融通还是在经营行为方面都存在显著差异,因而有必要探讨企业所有制性质的异质性。根据企业的所有制性质,将样本分为国有制企业和非国有制企业进行分样本回归。表6(下页)列(1)和列(2)报告了不同所有制性质企业子样本的估计结果。结果显示:数字产业化对国有制企业和非国有制企業生产率均具有显著的提升作用,平均来看,数字产业化水平每增加1个百分点,国有制企业全要素生产率会提高0.474个百分点,非国有企业全要素生产率会提高0.391个百分点。数字产业化对国有企业生产率提升的作用更为明显,其可能的原因是:一方面,银行更加愿意将资金贷给那些资信状况良好的国有企业,而大量非国有企业由于在金融市场上融资困难难以获得研发资金,企业创新受阻,以致企业生产率低下;另一方面,要素资源在国有企业和非国有企业之间存在错配现象,非国有企业面临更为严重的生产要素约束。充足的融资来源以及要素资源,使得数字产业化对国有企业生产率提升的作用更为明显。

2.企业规模

数字产业化同样会对不同规模的企业产生异质性影响。我们根据2019年企业规模将企业分为大型企业和中小微型企业。表6列(3)和列(4)报告了不同规模企业子样本的估计结果。结果显示:数字产业化能够显著提升大型企业的生产率,但对中小微型企业的影响不明显。其可能的原因是:相较于中小微型企业,大型企业更有可能通过发挥规模经济优势来降低生产成本,即规模报酬递增优势使其能够缓解融资约束和提高企业营业收入。大型企业在资本、劳动等要素资源方面占据优势地位,较高的研发投入使其创新动机更为强烈。这些因素都可能使数字产业化对企业生产率提高的促进作用更加显著。

3.市场化程度

各企业所在地区的制度环境也会导致数字产业化影响实体经济发展的异质性。为此,我们采用樊纲等构建的市场化指数,市场化指数越大,说明该地区的市场化发展水平和程度越高。在此基础上,按照市场化指数的平均值,将样本划分为市场化程度较高的地区和市场化程度较低的地区。表7(下页)列(1)和列(2)报告了分样本回归结果。结果显示:数字产业化能够显著提升市场化程度较高的地区企业的生产率,但对市场化程度较低的地区企业的影响不明显。市场化改革通过促进创新研发活动、减少企业外部融资约束等因素,显著促进经济发展。随着市场化进程的推进,资源配置效率得以改善。那些要素市场化程度越高的行业或领域,资源配置的效率越高,市场主体的活力也更强,进而促进了数字经济与实体经济的融合发展。38698C84-FB71-4D14-9709-9E53DE65E42C

4.地理位置

我们根据企业所处区位,将其划分为沿海和内陆2个区域①,来考察数字产业化对不同区位实体经济发展的异质性影响。表7列(3)和列(4)报告了分样本回归结果。结果显示:数字产业化能够显著提高沿海地区企业的生产率,但对其他地区企业的影响不明显。其原因在于,沿海地区具有区位优势和政策支持,大量国内国外资金的进入,为沿海地区的发展注入源源不断的资本和技术等经济发展所必需的要素。此外,沿海地区充分发挥市场在资源配置中的决定性作用,有助于提高企业的生产效率。

四、进一步讨论:机制分析

以上基本估计结果揭示了数字产业化可以显著提高企业全要素生产率,推动实体经济发展。接下来结合数字化发展在经济现实中的具体表现,进一步探讨数字产业化通过何种途径推动实体经济发展,验证数字产业化赋能实体经济发展的内在机制。打造企业的竞争优势,需要重视内部控制和成本管理,找到各种改善企业成本的有效方法,这样才能更好地在市场中生存发展。为此,我们利用中介效应模型探究数字产业化对实体经济发展的传导路径,构建以下回归方程:

lnTFPijt=α0+α1DIijt+γXijt+εijt

IMijt=β0+β1DIijt+γXijt+εijt

lnTFPijt=λ0+λ1DIijt+λ2IMijt+γXijt+εijt

其中,下标i表示企业,j表示行业,t表示年份;IMijt表示影响机制变量,这里从内部控制和成本管理两方面去衡量。其他设定与前文基本设定相同。

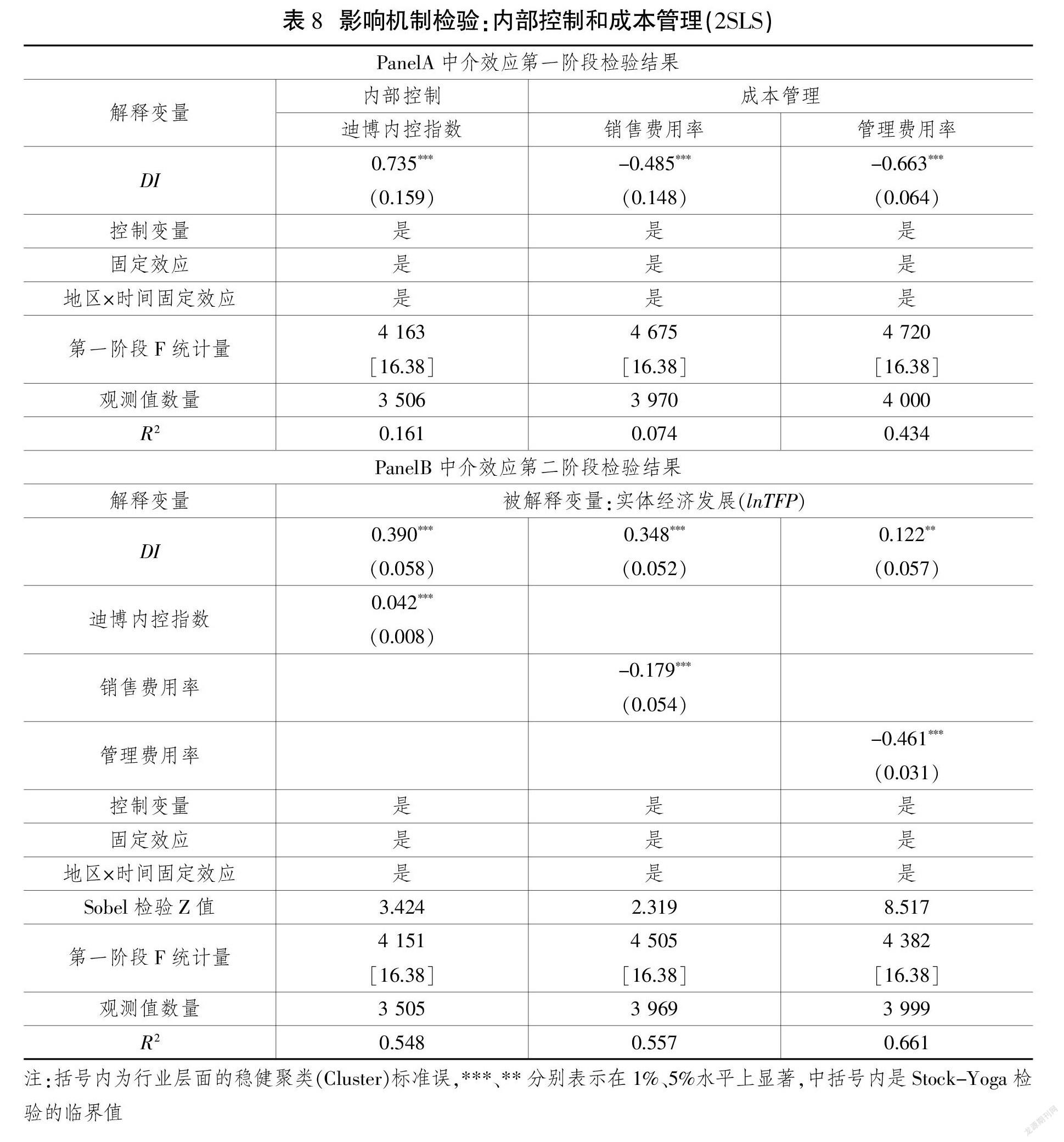

(一)内部控制

良好的内部控制可以保障企业各项管理工作的开展达到规范的要求,避免发生管理质量问题,为企业的良好经营发展打下基础。数字产业化对实体经济发展的促进作用可能会受到企业内部控制的影响,良好的企业内部控制可以推进企业更高效、更高质量的发展。因此,我们采用迪博数据库所提供的上市公司内部控制指数来衡量企业内部控制力度。

内部控制的估计结果如表8(下页)列(1)所示。中介效应第一阶段结果显示,数字产业化的系数在1%水平上显著为正,表明企业数字产业化显著提高了企业内部控制力度。第二阶段结果显示,数字产业化和中介变量的系数均通过显著性检验,且均通过Sobel检验,说明存在显著的部分中介效应。可能的解释是,一方面,数字产业化可以加强企业一体化管理,减少组织层级之间的代理问题,及时对生产中每个环节纠错,保证企业高效健康运行。另一方面,良好的内部控制可以通过提高管理效率来降低生产成本,通过缓解信息不对称来降低融资成本和监督成本,通过优化信息沟通环节来把握公司战略方向,最终提高企业全要素生产率,实现实体经济的高质量发展。

(二)成本管理

有效的成本管理是企业在市场竞争中保持成本优势的有力措施。数字产业化对实体经济发展的促进作用可能会受到企业成本管理的影响,良好的成本管理可以推进企业更高效、更高质量的發展。因此,我们用企业销售费用率和管理费用率来衡量企业的交易成本。

成本管理的估计结果如表8列(2)和列(3)所示。中介效应第一阶段结果显示,数字产业化的系数均在1%水平上显著为负,表明企业数字产业化显著降低了企业的交易成本。第二阶段结果显示,数字产业化和中介变量的系数均通过显著性检验,且均通过Sobel检验,说明存在显著的部分中介效应。可能的解释是,一方面,数字产业化可以提高企业内部的一体化管理,降低企业内部各部门间协调成本,进而有效减少企业的内部管控成本;另一方面,数字产业化可以降低企业在对外交易时所要付出的搜索成本、谈判成本、监督成本等,进而有效减少企业的外部交易成本。这些因素都可以促进企业生产率的提高,实现实体经济的高质量发展。

五、结论与政策建议

本文依据《数字经济及其核心产业统计分类(2021)》的分类标准和投入产出表“数字产业化调整系数”构建数字产业化指标,考察数字产业化发展对实体经济发展的影响。结果显示:第一,数字产业化显著促进了中国工业企业全要素生产率的提高,推动了实体经济发展,且影响效应呈动态增强特征。经内生性处理以及稳健性检验后,结论仍然成立。第二,数字产业化发展的影响效果存在企业层面和地区层面异质性,相对而言,国有性质、大型规模、市场化程度高、沿海地区的企业,数字产业化发展赋能实体经济的效果更好。第三,机制检验表明,数字产业化发展可通过加强企业内部控制和成本管理,间接促进企业全要素生产率的提升。

基于上述结论,提出如下政策建议:

第一,促进数字经济核心产业发展,进一步加快新型数字基础设施建设。数字产业化包括计算机通信和其他电子设备制造业、电信广播电视和卫星传输服务、互联网和相关服务、软件和信息技术服务业等数字经济核心产业部门,是赋能实体经济发展的重要驱动力量。应以加快新型数字基础设施建设为抓手,打造数字经济新优势,使数字产业化成为推动全要素生产率提升的有效途径,为推动实现数字经济和实体经济的融合发展打好基础。

第二,充分发挥数字经济规模效应,做大做强规上企业产业数字化。现阶段,数字产业化在国有企业和大型企业有着更好的赋能效果,这体现出数字经济的规模效应。在相关政策设计中,要进一步发挥规上企业的产业数字化引领作用,鼓励规上企业推动数字化转型升级,充分发挥规上企业在数字经济发展中的“压舱石”作用,推动数字经济与实体经济融合健康发展。

第三,确保市场在数字产业化资源配置中的决定性作用行稳致远。研究表明,东部沿海地区和市场化程度高的地区企业的行业数字产业化的赋能效果更好。这充分说明数字产业化资源配置是高度市场化的。对此,一方面要平衡创新与监管的关系,加强数字产业化市场监管,避免发生市场垄断、妨碍竞争、侵犯隐私等现象;另一方面要制定政策为民营经济、中小微型企业和中西部地区企业创造更好的产业数字化市场环境。38698C84-FB71-4D14-9709-9E53DE65E42C

第四,聚焦数字产业化对实体经济的作用机制,避免就数字化论数字化。研究发现,数字产业化可以通过加强企业内部控制和成本管理等途径提升工业企业全要素生产率。因此,不能就数字化论数字化,而应在数字化投入的基础上,着力发挥数字技术在企业管理中的作用,重点通过数字技术赋能企业内部控制效率提升和促进企业单位交易成本降低,实现数字经济与实体经济的高质量融合发展。

参考文献

[1]蔡跃洲,牛新星.中国数字经济增加值规模测算及结构分析[J].中国社会科学,2021(11):4-30.

[2]许宪春,张美慧.中国数字经济规模测算研究——基于国际比较的视角[J].中国工业经济,2020(6):23-41.

[3]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(4):137-148.

[4]ROACH S S. Services under siege-the re-

structuring imperative[J]. Harvard Business Review, 1991, 69(5):

82-91.

[5]OLINER S D, SICHEL D E, TRIPLETT J E, et al. Computers and output growth revisited:

how big is the puzzle?[J]. Brookings Papers on Economic Activity, 1994(2):

273-334.

[6]JORGENSON D W, STIROH K J. Information technology and growth[J]. American Economic Review, 1999, 89(2):

109-115.

[7]JORGENSON D W. Information technology and the US economy[J]. American Economic Review, 2001, 91(1):

1-32.

[8]OLINER S D, SICHEL D E. The resurgence of growth in the late 1990s:

is information technology the story?[J]. Journal of Economic Perspectives, 2000, 14(4):

3-22.

[9]蔡跃洲,张钧南.信息通信技术对中国经济增长的替代效应与渗透效应[J].经济研究,2015(12):100-114.

[10]渠慎宁.ICT与中国经济增长:资本深化、技术外溢及其贡献[J].财经问题研究,2017(10):26-33.

[11]陈晓东,杨晓霞.数字经济发展对产业结构升级的影响——基于灰关联熵与耗散结构理论的研究[J].改革,2021(3):26-39.

[12]李晓华.数字经济新特征与数字经济新动能的形成机制[J].改革,2019(11):40-51.

[13]JORGENSON D W, VU K M. The ICT revolution, world economic growth, and policy issues[J]. Telecommunications Policy, 2016, 40(5):

383-397.

[14]JORGENSON D W, HO M S, SAMUELS J D.The impact of information technology on postwar US economic growth[J]. Telecommu-

nications Policy, 2016, 40(5):

398-411.

[15]孙琳琳,郑海涛,任若恩.信息化对中国经济增长的贡献:行业面板数据的经验证据[J].世界经济,2012(2):3-25.

[16]郭美晨,杜传忠.ICT提升中国经济增长质量的机理与效应分析[J].统计研究,2019(3):3-16.

[17]肖旭,戚聿东.产业数字化转型的价值维度与理论逻辑[J].改革,2019(8):61-70.

[18]昌忠泽,孟倩.信息技术影响产业结构优化升级的中介效应分析——来自中国省级层面的经验证据[J].经济理论与经济管理,2018(6):39-50.

[19]丁志帆.数字经济驱动经济高质量发展的机制研究:一个理论分析框架[J].现代经济探讨,2020(1):85-92.

[20]冯伟,李嘉佳.企业家精神与产业升级:基于经济增长原动力的视角[J].外国经济与管理,2019(6):29-42.

[21]王永钦,董雯.机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J].经济研究,2020(10):159-175.

[22]LEONTIEF W W. Quantitative input and output relations in the economic systems of the United States[J]. The Review of Economic Statistics, 1936, 18(3):

105-125.

[23]余淼杰.中國的贸易自由化与制造业企业生产率[J].经济研究,2010(12):97-110.

[24]BRANDT L, VAN BIESEBROECK J, ZHANG Y. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing[J]. Journal of Development Economics, 2012, 97(2):

339-351.38698C84-FB71-4D14-9709-9E53DE65E42C

[25]LEVINSOHN J, PETRIN A. Estimating pro-

duction functions using inputs to control for unobservables[J]. The Review of Economic Studies, 2003, 70(2):

317-341.

[26]HANSEN B E. Threshold effects in non-dy-

namic panels:

estimation, testing, and inference[J]. Journal of Econometrics, 1999, 93(2):

345-368.

[27]黃群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[28]ACKERBERG D A, CAVES K, FRAZER G. Identification properties of recent production function estimators[J]. Econometrica, 2015, 83(6):

2411-2451.

Digital Industrialization Enables the Development of Real Economy:

Mechanism and Path

SONG Xu-guang HE Jia-jia ZUO MA-huaqing

Abstract:

Enabling the upgrading of traditional industries and promoting the integrated development of digital technology and real economy is one of the important purposes of developing digital economy. It can not be digitized for digitization. Based on the micro data of China"s industrial listed companies, this paper constructs the digital industrialization index according to the "Statistical Classification of Digital Economy and Its Core Industries(2021)" and the input-output table. And then examine the impact of the development of digital industrialization on the total factor productivity of enterprises. The results show that digital industrialization has significantly promoted the improvement of total factor productivity of Chinese industrial enterprises and the development of real economy, and the impact effect is characterized by dynamic enhancement. After endogenous treatment and robustness test, the conclusion is still valid. The impact of the development of digital industrialization is heterogeneous at the enterprise level and regional level. Relatively, the development of digital industrialization can have a greater positive impact on the development of real economy with state-owned nature, large-scale, high degree of marketization, coastal areas enterprises. Mechanism test shows that the development of digital industrialization can indirectly promote the improvement of real economy by strengthening enterprise internal control and cost management.

Key words:

digital industrialization; real economy; development of digital economy38698C84-FB71-4D14-9709-9E53DE65E42C